Qu'est-ce que la macroéconomie financière ? Quand l'économie rencontre les marchés

· 22 min de lecture

Le premier vendredi de chaque mois, à 14 h 30 à Paris, le département du Travail américain publie un seul nombre : les créations d'emplois du mois écoulé. Dans les millisecondes qui suivent, des sommes qui se comptent en centaines de milliards changent de mains. Les contrats à terme sur indices décrochent ou s'envolent, le rendement des obligations d'État se déplace de plusieurs centièmes, le dollar se renforce ou cède du terrain face à l'euro et au yen. Rien, pourtant, n'a bougé dans le monde concret depuis la veille au soir : les mêmes usines tournent, les salaires déjà versés ne le sont pas davantage, les biens en rayon portent les mêmes étiquettes. Ce qui vient de se produire est d'une autre nature. Une information sur l'économie est entrée dans le système, et le prix de presque tout ce qui s'échange s'est instantanément réajusté pour en tenir compte.

C'est dans cet écart de quelques secondes, entre une donnée et son onde de choc, que se loge la matière de ce parcours. La macroéconomie financière est l'étude de ce passage : la manière dont l'état d'une économie, et plus encore la trajectoire qu'on lui prête, se traduit en prix d'actifs ; et, réciproquement, la manière dont ces prix finissent par peser sur l'économie qui les a fait naître. Le titre de cet article en résume l'esprit. Il y a, d'un côté, l'économie, lente et tangible ; de l'autre, les marchés, rapides et abstraits ; et entre les deux, un point de rencontre permanent que tout l'enjeu est d'apprendre à lire.

L'économie d'un côté, les marchés de l'autre

On parle de l'économie et des marchés comme s'il s'agissait d'une seule et même chose, et la confusion est si répandue qu'elle mérite d'être défaite dès le départ. L'économie réelle est le domaine de la production et de l'usage : des entreprises y fabriquent des biens et rendent des services, des salariés y reçoivent un revenu qu'ils dépensent ou mettent de côté, un État y prélève l'impôt et redistribue. Elle se déploie dans le temps long des trimestres et des années, parce qu'on n'ouvre pas une usine ni ne forme une main-d'œuvre en un après-midi. On en prend la mesure par des grandeurs agrégées — la production totale, le niveau général des prix, la proportion d'actifs sans emploi — qui résument en quelques chiffres l'activité de millions d'agents.

Les marchés financiers sont d'une tout autre étoffe. On n'y échange pas des biens présents mais des droits sur l'avenir. Acheter une action, c'est acquérir une fraction des profits qu'une entreprise dégagera dans les décennies à venir ; détenir une obligation, c'est se voir promettre une suite de versements futurs ; prendre une position sur une devise, c'est faire un pari sur la valeur relative de deux économies à un horizon donné. Comme l'objet de l'échange est l'avenir, et que l'avenir se reconfigure à chaque information nouvelle, le prix de ces droits se révise en continu, à la seconde. Là où l'économie marche, les marchés courent.

De cette différence de nature découle une différence de fonction qu'il faut bien saisir, car elle commande tout le reste. Un prix de marché n'est pas un thermomètre passif ; c'est un mécanisme d'agrégation de l'information. Lorsqu'un acheteur et un vendeur s'accordent sur un cours, ils condensent dans ce chiffre unique tout ce qu'ils croient savoir, espèrent ou redoutent quant à l'avenir de l'actif. Le cours qui en résulte synthétise des milliers de jugements dispersés en une seule grandeur observable. C'est ce qui fait des marchés un objet si singulier pour le macroéconomiste : ils lui offrent, en temps réel et chiffrée, l'opinion collective sur l'économie de demain — une opinion faillible, parfois grégaire, mais toujours instructive.

Une discipline de jonction

La macroéconomie, prise pour elle-même, étudie l'économie à l'échelle de l'ensemble : ce qui détermine la richesse produite par un pays, pourquoi les prix montent plus ou moins vite, ce qui fait grossir ou refluer le chômage, comment la monnaie circule et à quel prix on emprunte. Elle raisonne sur des masses — la consommation des ménages, l'investissement des entreprises, les dépenses de l'État, les échanges avec le reste du monde — et sur les institutions qui les orchestrent, au premier rang desquelles la banque centrale. C'est la science de la forêt plutôt que de l'arbre : elle se désintéresse de savoir pourquoi tel ménage a acheté telle voiture, pour ne retenir que le mouvement d'ensemble de la dépense.

Cette science existe depuis près d'un siècle, mais l'idée de la brancher directement sur le prix des actifs est plus récente et moins évidente qu'il n'y paraît. Longtemps, la pensée économique a tenu la monnaie et la finance pour un voile posé sur l'économie réelle : un rouage commode, neutre à long terme, qui n'altérait pas le fond des choses. Il a fallu les bouleversements du XXe siècle pour défaire cette séparation :

- Keynes, dans les années trente, a placé les anticipations et la psychologie des investisseurs — ses fameux « esprits animaux » — au cœur de la détermination de l'investissement, et donc de l'activité.

- Les monétaristes, Milton Friedman en tête, ont rappelé qu'une création de monnaie excessive finissait toujours par se payer en inflation.

- La révolution des anticipations rationnelles, dans les années soixante-dix, a montré qu'on ne pouvait pas raisonner sur une économie sans supposer que ses agents anticipent la politique qu'on s'apprête à mener et s'y adaptent par avance.

- L'hypothèse d'efficience des marchés, au même moment, affirmait que les cours incorporent déjà toute l'information disponible.

De la rencontre de ces courants est née la manière contemporaine de relier la macro aux marchés : des banques centrales qui pilotent l'économie en visant une cible d'inflation, et des marchés qui passent leur temps à anticiper la réaction de ces banques centrales. La macroéconomie financière est l'héritière de cette histoire.

Délimiter son périmètre revient à tracer deux frontières. D'un côté, elle se distingue de la macroéconomie pure, qui peut se contenter d'expliquer la croissance ou l'inflation sans jamais se demander ce qu'en feront les marchés ; la macroéconomie financière, elle, ne perd jamais cette question de vue. De l'autre, elle se sépare de l'analyse financière d'entreprise, qui dissèque un bilan ou valorise une société en particulier : son objet n'est pas tel titre, mais le décor commun — taux, inflation, cycle, liquidité — dans lequel tous les titres sont valorisés à la fois. Entre la macro qui ignore les marchés et la finance qui ignore la macro, elle occupe le trait d'union ; et ce trait d'union, on va le voir, se parcourt dans les deux sens.

Pourquoi un chiffre d'inflation vaut des milliards

Reste à comprendre par quel mécanisme, concrètement, une nouvelle économique se transforme en variation de cours. La réponse tient dans une idée que l'on retrouvera sous mille formes tout au long du parcours, et qu'il vaut la peine d'installer une fois pour toutes. Le prix d'un actif financier n'est rien d'autre que la valeur, ramenée à aujourd'hui, de l'argent qu'on espère en tirer demain. Deux ingrédients, et deux seulement, entrent dans ce calcul :

- Les flux futurs attendus — ce qu'on espère encaisser : les bénéfices d'une entreprise, les coupons d'une obligation, les loyers d'un immeuble.

- Le taux d'actualisation — le taux auquel on ramène ces sommes lointaines à leur valeur d'aujourd'hui.

Le plus simple est de se représenter ce calcul comme une division : les flux futurs attendus en haut, le taux d'actualisation en bas. Tout ce qui gonfle le haut élève le prix ; tout ce qui gonfle le bas l'abaisse. C'est pourquoi, dans la suite, on parlera commodément du numérateur — les revenus espérés, posés au-dessus de la barre de fraction — et du dénominateur — le taux qui les escompte, posé en dessous.

Le premier ingrédient, les flux futurs, dépend étroitement de la santé de l'économie. Une croissance vigoureuse gonfle les carnets de commandes et les profits, raréfie les défauts de paiement, soutient les loyers ; une récession produit l'inverse. Lorsqu'un indicateur laisse entrevoir une activité plus forte que prévu, c'est ce premier terme, le numérateur, qui s'apprécie.

Le second ingrédient, le taux d'actualisation, traduit une évidence : un euro encaissé dans dix ans vaut nécessairement moins qu'un euro en main aujourd'hui, ne serait-ce que parce que ce dernier peut être placé entre-temps, et il vaut d'autant moins que ce placement rapporte. Ce taux est commandé, pour l'essentiel, par deux forces macroéconomiques : le niveau des taux d'intérêt, fixé sous l'influence de la banque centrale, et l'inflation, qui ronge le pouvoir d'achat des encaissements lointains. Quand les taux montent, le dénominateur grossit, et la valeur présente de tout flux futur diminue mécaniquement.

Un exemple chiffré rend la chose tangible. Imaginons qu'un placement vous promette 100 € dans un an : combien cette promesse vaut-elle aujourd'hui ? Si l'on peut, par ailleurs, placer son argent sans risque à 4 %, il suffit d'environ 96 € aujourd'hui pour disposer de 100 € dans un an — ces 96 €, augmentés de 4 %, y parviennent. La promesse vaut donc à peu près 96 €, et non 100. Portez maintenant le taux à 8 % : il ne faut plus que 93 € pour aboutir au même résultat, si bien que la même promesse de 100 € ne vaut soudain plus que 93. On n'a rien changé à ce qu'on touchera au bout du compte ; seul le taux a bougé, et la valeur d'aujourd'hui a fondu. Répétez l'opération non sur un an mais sur dix, vingt ou trente — car les intérêts viennent s'ajouter aux intérêts —, et ce qui n'était qu'un écart de quelques euros se creuse jusqu'à devenir un gouffre. Voilà pourquoi une variation de taux qui paraît minime suffit à effacer des milliards de valeur sur les actifs dont les revenus sont les plus lointains.

Encore faut-il préciser que ce taux d'actualisation ne se réduit pas au rendement sans risque. À celui-ci s'ajoute une prime de risque que les investisseurs exigent pour accepter l'incertitude — car nul ne court un risque gratuitement —, d'autant plus élevée que l'avenir paraît menaçant. Concrètement, plus l'horizon inquiète, plus l'investisseur réclame, pour détenir un actif incertain, un rendement supérieur à celui d'un placement sûr ; et cette exigence, en abaissant le prix qu'il consent à payer aujourd'hui, pèse sur les cours. Or cette prime est elle aussi macroéconomique de part en part : elle se tend quand l'horizon s'assombrit, lors d'une récession ou d'une crise, et se détend quand la confiance revient. C'est pourquoi un retournement économique frappe deux fois les actifs risqués : il abaisse les revenus qu'on en espère et, dans le même mouvement, relève le prix que les investisseurs mettent sur le risque de les détenir.

À retenir — Prix d'un actif ≈ flux futurs attendus, ramenés à aujourd'hui par un taux d'actualisation (les flux en haut de la fraction, le taux en bas). La macroéconomie agit en même temps sur les deux termes : presque tout prix d'actif est, sans le dire, un pari joint sur la croissance et sur les taux.

Là est le ressort essentiel. Une même nouvelle peut relever les profits attendus tout en poussant les taux à la hausse, si bien que l'effet net sur les cours n'a rien d'évident et se joue souvent dans l'arbitrage entre ces deux forces opposées. Voilà ce qui rend la discipline à la fois déroutante pour le débutant et féconde.

Ce mécanisme a une conséquence que l'on peut deviner : tous les actifs n'y réagissent pas avec la même intensité. Tout dépend du moment où l'on encaisse ses revenus. Plus ils sont lointains, plus leur valeur d'aujourd'hui se trouve bousculée par le moindre mouvement de taux — exactement comme dans l'exemple des 100 € précédent, où le même point de taux en plus pesait beaucoup plus lourd sur trente ans que sur un an. Les financiers ont un mot pour cette sensibilité : la duration. On peut la voir comme la prise au vent d'un actif face aux taux — plus ses revenus sont éloignés, plus la prise est grande. Surtout, elle se chiffre : exprimée en années, elle indique à peu près le pourcentage de valeur qu'un titre perd lorsque les taux montent d'un point. Une obligation remboursée dans trente ans affiche une duration voisine de vingt — une hausse des taux d'un seul point lui coûte donc autour de 20 % de sa valeur —, là où une obligation à deux ans, de duration proche de deux, n'en perd qu'environ 2 %, soit dix fois moins pour la même secousse. Pour la même raison, une action de croissance, dont l'essentiel des profits espérés se situe dans un avenir lointain, est bien plus exposée qu'une entreprise mûre qui verse dès aujourd'hui des dividendes réguliers.

L'année 2022 en a offert une démonstration brutale. Pour briser une inflation revenue à des sommets qu'on n'avait plus connus depuis quarante ans, la Réserve fédérale a relevé son taux directeur de près de zéro à plus de cinq pour cent en quelques trimestres, le resserrement le plus rapide depuis le début des années quatre-vingt. Les actifs les plus sensibles à la duration — valeurs technologiques aux profits lointains, obligations longues, actifs spéculatifs sans revenu — ont été les plus durement frappés, non parce que l'économie réelle s'était effondrée, mais parce que le taux auquel on actualisait leur avenir avait changé du tout au tout. Le numérateur tenait encore ; c'est le dénominateur qui avait tout emporté.

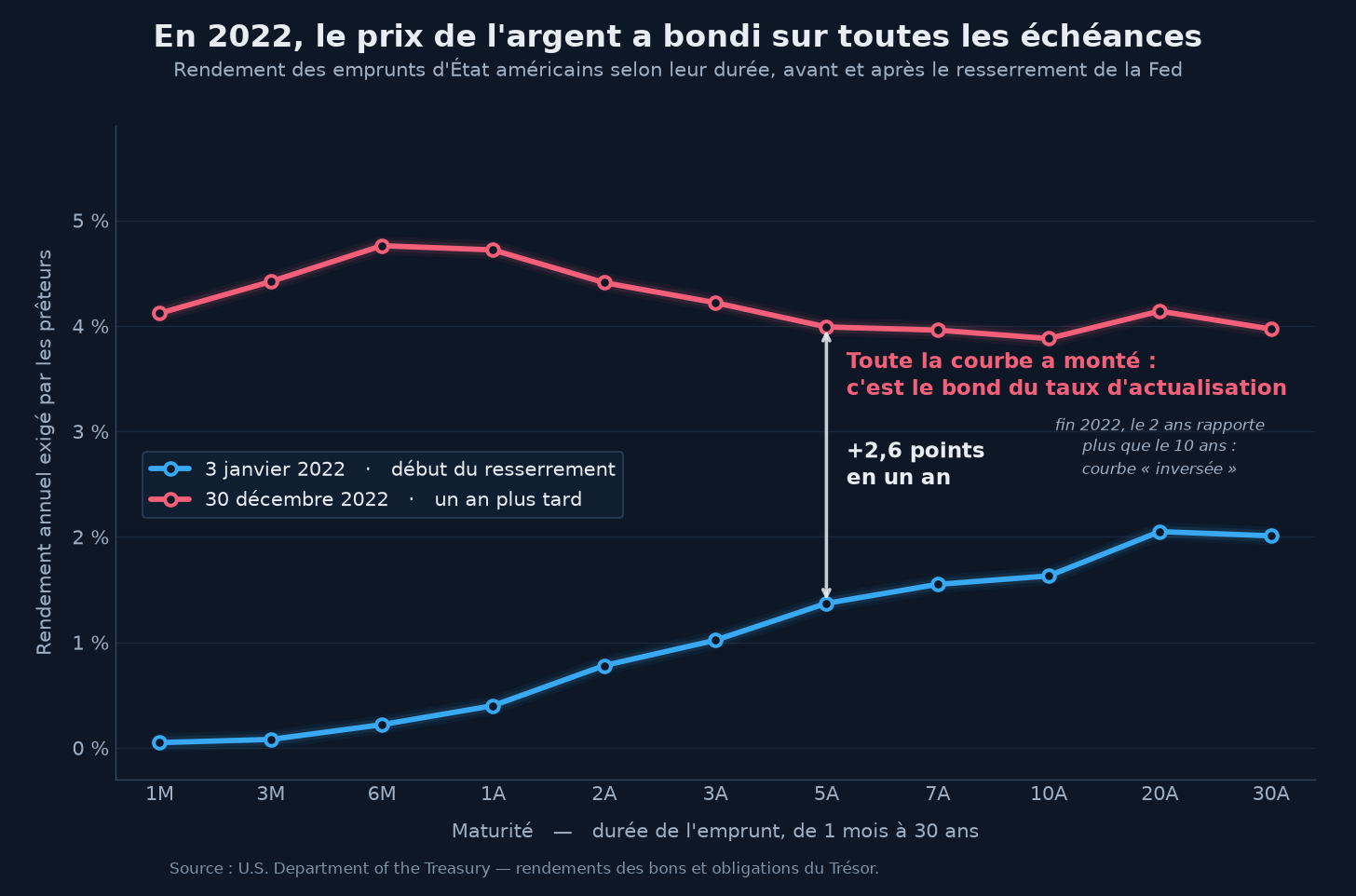

Pour voir ce déplacement d'un seul coup d'œil, on a coutume de tracer la courbe des taux. Le principe est simple : sur un même graphique, on reporte pour chaque durée de prêt — un mois, deux ans, dix ans, trente ans — le taux d'intérêt que le marché exige aujourd'hui pour prêter à l'État sur cette durée. On obtient une courbe qui résume, en une seule ligne, le prix de l'argent à toutes les échéances. La comparer au début et à la fin de 2022 donne à voir, en une image, l'ampleur du choc.

Chaque courbe relie le rendement exigé pour prêter à l'État américain selon la durée du prêt, d'un mois à trente ans. En un an, toute la ligne s'est déplacée vers le haut de plusieurs points : c'est ce bond du taux d'actualisation — le fameux dénominateur —, et non un effondrement des profits, qui a frappé les actifs aux revenus les plus lointains. Un détail mérite l'œil : en temps normal, prêter plus longtemps rapporte davantage, et la courbe monte de gauche à droite ; mais fin 2022, le taux à 2 ans dépassait le taux à 10 ans — la courbe s'était « inversée ». Cette configuration rare, où l'on est mieux payé pour un prêt court que pour un prêt long, passe d'ordinaire pour un signal de récession à venir.

Le marché cote l'écart, pas le niveau

Une fois admis que les prix escomptent l'avenir, une conséquence en découle, qui déconcerte presque tous ceux qui débutent et que l'on ne répétera jamais assez. Les marchés ne réagissent pas au niveau d'un chiffre, mais à son écart par rapport à ce qui était attendu. Une entreprise peut publier des bénéfices en hausse spectaculaire et voir son cours plonger dans la foulée, simplement parce que le marché espérait mieux encore et avait, des semaines durant, acheté le titre dans cette attente. La bonne nouvelle était déjà dans le prix ; seule la déception ne l'était pas. Ce qui se négocie, à l'instant de la publication, n'est pas la nouvelle elle-même mais la distance entre la nouvelle et son anticipation.

Les professionnels donnent un nom à cette anticipation : le consensus, moyenne des prévisions que le marché a formées avant l'échéance et autour de laquelle il s'est positionné. Si la donnée tombe conforme au consensus, les cours bougent à peine, car l'essentiel avait déjà été escompté ; si elle le dépasse ou le déçoit, ils se réajustent d'autant plus vivement que la surprise est grande. C'est tout le sens du vieil adage des salles de marché selon lequel on achète la rumeur et l'on vend la nouvelle : le temps que l'événement attendu se réalise, ceux qui l'avaient anticipé ont déjà pris leurs bénéfices. Il faut en tirer une leçon qui gouverne toute la suite : ce que tout le monde sait déjà ne se gagne plus. Une récession largement annoncée est, pour une bonne part, intégrée aux cours bien avant de paraître dans les statistiques, et ce sont les nouvelles qui dévient du scénario admis, non celles qui le confirment, qui font l'histoire boursière.

Il faut d'ailleurs préciser ce que le marché anticipe au juste, car ce n'est pas un point mais une trajectoire entière. À tout instant, les cours incorporent un chemin attendu : non pas le taux directeur d'aujourd'hui, mais la suite des taux que la banque centrale est censée pratiquer dans les mois et les années à venir, telle qu'on peut la lire dans les contrats à terme — ces instruments où s'échangent, dès aujourd'hui, des paris chiffrés sur les taux de demain. Une déclaration, un communiqué, un chiffre d'inflation ne déplacent les marchés que dans la mesure où ils modifient ce chemin anticipé. Et comme ce chemin dépend des décisions futures de la banque centrale, laquelle décide en fonction de l'économie tout en observant les marchés pour jauger l'effet de sa propre politique, s'installe un jeu de miroirs où chacun s'efforce de devancer l'autre : la banque centrale surveille des marchés qui ne font que tenter de la deviner. La fin de l'année 2023 en a donné une illustration nette. Avant même que l'institution n'eût baissé le moindre taux, les marchés, pariant sur un assouplissement prochain, ont fait reculer les rendements et bondir les actions avec une telle ampleur que les conditions de financement se sont détendues d'elles-mêmes, au risque de raviver l'inflation que le resserrement était censé éteindre. L'anticipation de la politique produisait déjà les effets de la politique.

Le miroir agit sur ce qu'il reflète

On serait tenté de s'arrêter là et de tenir les marchés pour le reflet, fidèle ou déformé, d'une économie qui suivrait son cours indépendamment d'eux. Ce serait manquer la moitié du tableau. Les prix d'actifs ne se contentent pas d'enregistrer l'économie ; ils agissent sur elle en retour, et c'est cette boucle qui fait de la macroéconomie financière autre chose qu'une simple lecture de baromètre. Cette rétroaction emprunte trois grands canaux :

- Le patrimoine. Quand la Bourse et l'immobilier montent durablement, les ménages qui les détiennent se sentent plus riches et desserrent les cordons de la bourse ; quand ces marchés chutent, ils referment leur portefeuille.

- Le crédit. Dès lors que les taux et les primes exigées par les prêteurs s'élèvent, emprunter coûte plus cher, des projets d'investissement sont reportés, des achats immobiliers renoncés, et l'activité ralentit sans qu'aucune décision publique n'ait été prise pour cela.

- Le change. Une monnaie qui s'apprécie pèse sur les exportateurs et importe de la désinflation, tandis qu'une monnaie qui faiblit fait l'inverse.

L'ensemble de ces forces — niveau des actions, coût et disponibilité du crédit, taux de change, mais aussi taux longs et tensions sur les financements — forme ce qu'on nomme les conditions financières, et l'on dispose aujourd'hui d'indices qui cherchent à les résumer d'un seul chiffre, tant elles commandent l'élan de l'économie réelle.

Cette rétroaction a une implication que les débutants soupçonnent rarement : une banque centrale ne pilote pas l'économie directement, mais à travers les marchés. Elle ne fixe, à proprement parler, qu'un taux à très court terme ; tout le reste — le rendement à dix ans qui sert de référence aux crédits immobiliers, les conditions auxquelles les entreprises se financent, le niveau des Bourses — est déterminé par les marchés, en fonction de ce qu'ils anticipent de la politique future. On résume parfois cette réalité d'une formule : ce n'est pas la banque centrale qui fixe votre taux immobilier, c'est le marché obligataire. Le resserrement de 2022 et 2023 n'a produit ses effets qu'en passant par ce relais ; et lorsque, fin 2023, les marchés ont desserré les conditions de financement plus vite que l'institution ne le souhaitait, celle-ci s'est trouvée contrariée par le miroir même dans lequel elle cherchait à agir.

Ce que la macro permet, et ce qu'elle interdit d'espérer

Une présentation honnête de la discipline doit dire aussitôt ses limites, faute de quoi elle promettrait ce qu'elle ne peut tenir. Comprendre comment l'économie meut les marchés ne confère aucun pouvoir de prédiction à court terme, et c'est même le contraire qui est vrai : plus une relation macroéconomique est connue et admise, moins elle se laisse exploiter, puisque les marchés l'ont déjà incorporée à leurs prix. La macroéconomie financière éclaire le décor ; elle ne souffle pas la réplique.

Les années récentes l'ont rappelé avec une cruauté salutaire, en démentant plusieurs régularités que l'on croyait gravées dans le marbre :

- L'inversion de la courbe des taux — quand emprunter à court terme coûte plus cher qu'à long terme — passe depuis des décennies pour le présage le plus fiable d'une récession ; elle s'est inversée durablement à partir de 2022, et la récession qu'annonçaient tant de commentateurs n'est pas venue aux échéances habituelles.

- L'alliance entre actions et obligations, sur laquelle repose le classique portefeuille équilibré, est censée amortir les chocs : quand les unes baissent, les autres montent d'ordinaire et compensent. En 2022, les deux ont chuté de concert, parce que c'était l'inflation et la remontée des taux qui les frappaient simultanément, et le portefeuille réputé prudent a connu l'une de ses pires années en un siècle.

Ces démentis ne sont pas des accidents à oublier : ils enseignent que les régularités macroéconomiques sont des tendances historiques, sensibles au régime, et non des lois mécaniques.

Il y a à cela une raison plus profonde, propre aux marchés et étrangère aux sciences de la nature. Une planète ne modifie pas sa trajectoire parce que les astronomes l'ont prédite ; un marché, lui, change de comportement dès qu'une régularité est repérée et exploitée par un nombre suffisant d'acteurs. La croyance collective dans un scénario déplace les prix et, ce faisant, défait le scénario ou en précipite un autre. Cette réflexivité — le fait que les anticipations agissent sur la réalité qu'elles anticipent — interdit de traiter une prévision macroéconomique comme on traiterait une prévision météorologique. Elle explique du même coup pourquoi tant de prévisions, même rigoureuses, se révèlent fausses, et pourquoi vouloir entrer et sortir des marchés au gré de ses vues — la tentation du market timing — appauvrit plus sûrement les patrimoines qu'elle ne les enrichit.

À quoi bon, dès lors ? À beaucoup, pourvu qu'on attende de la macro ce qu'elle peut donner. Elle ne sert pas à deviner le prochain mouvement, mais à savoir dans quel monde l'on investit : un régime d'inflation forte ou faible, de taux montants ou descendants, d'expansion ou de contraction, n'appelle ni les mêmes actifs ni les mêmes risques. Elle apprend à reconnaître, dans une nouvelle, ce qui était déjà attendu et ce qui surprend vraiment. Elle aide surtout à ne pas céder à la panique ou à l'euphorie au pire moment, ce qui, sur la durée d'une vie d'épargnant, vaut bien des prévisions. La bonne posture n'est pas de parier sur un scénario unique, mais de bâtir un portefeuille qui résiste à plusieurs ; et il arrive souvent que la réponse la plus avisée à une prévision macroéconomique, fût-elle convaincante, soit de ne rien changer du tout.

La carte du parcours

Il reste à situer cet article dans le voyage qu'il ouvre. Tout ce qu'on vient d'esquisser à grands traits sera repris, décomposé et illustré au fil des modules, selon une progression qui va du plus élémentaire au plus complet :

- Les briques : la croissance et la richesse qu'on mesure par le produit intérieur brut, la monnaie et la façon dont elle est créée, l'inflation et les anticipations qui la nourrissent, le taux d'intérêt enfin, ce prix de l'argent qui relie tous les autres.

- La dynamique : le cycle économique et sa respiration, le marché du travail dont les tensions commandent les salaires, les indicateurs que les investisseurs scrutent et les banques centrales dont il faut décrypter chaque mot.

- La macro reliée aux marchés : la dette des États et son poids sur les taux, la dimension internationale et la circulation de la liquidité mondiale, les crises financières et la mécanique du crédit qui les engendre, et pour finir la manière dont les grands régimes économiques commandent l'allocation d'un portefeuille.

- La pratique, enfin, avec un tableau de bord d'analyste et quelques outils pour automatiser la veille.

Pour que rien de tout cela ne demeure abstrait, un même épisode servira de fil conducteur d'un bout à l'autre : la séquence qui va du choc de la pandémie, en 2020, à l'atterrissage en douceur de 2024-2025. On y retrouvera, condensés en cinq ans, à peu près tous les phénomènes que la discipline étudie : l'effondrement puis le rebond de l'activité, le retour d'une inflation qu'on croyait disparue, le resserrement monétaire le plus brutal d'une génération, la désinflation qui a suivi, et ces marchés qui se sont trompés autant qu'ils ont vu juste. Chaque concept sera ancré, le moment venu, dans un épisode précis de cette histoire ; et l'on a déjà entrevu pourquoi cette période fait un cas d'école si précieux : parce qu'elle a, mieux qu'aucune leçon théorique, mis nos certitudes en défaut.

L'essentiel, pour l'heure, tient en une phrase qu'il suffit d'emporter : un prix d'actif est une opinion sur l'avenir de l'économie, révisée sans cesse à mesure que cet avenir se précise, et capable en retour de modifier le présent. Tout le reste — la croissance, la monnaie, l'inflation, les taux, les banques centrales — n'est qu'une manière d'instruire cette opinion. Le chapitre suivant part de là pour répondre à la question qui s'impose naturellement : si les marchés escomptent déjà l'économie, pourquoi un investisseur a-t-il malgré tout besoin de la comprendre ? La réponse, on le verra, n'a rien d'évident.