Pourquoi un investisseur a besoin de comprendre l'économie : l'intuition de départ

· 22 min de lecture

En janvier 2010, deux épargnants placent la même somme et se promettent de ne rouvrir leur compte que quinze ans plus tard. Le premier passe la décennie penché sur l'économie : il lit chaque rapport sur l'emploi, scrute les communiqués des banques centrales, déplace son argent au gré de ses convictions — allégeant à l'approche des orages qu'il croit voir venir, rachetant quand l'horizon lui paraît dégagé. Le second ne fait rien de tout cela : il achète un fonds qui réplique l'ensemble du marché mondial, cesse d'ouvrir ses relevés et consacre son énergie à autre chose. Quinze ans passent. Dans l'immense majorité des cas, c'est le second qui retrouve le plus gros capital. Le premier, à force d'avoir eu raison trop tôt ou trop tard, d'être sorti la veille des meilleures séances et rentré juste avant les pires, a payé son activité au prix fort.

La scène a quelque chose de cruel, car elle semble rendre un verdict sans appel : non seulement comprendre l'économie n'aurait servi à rien, mais s'en servir pour agir aurait nui. Et derrière ce verdict se tient une théorie respectable, celle que le premier article de ce parcours a posée. Les marchés intègrent déjà tout ce que l'on sait ; ils ne réagissent pas au niveau d'un chiffre mais à son écart avec ce qu'on attendait ; et ils changent de comportement dès qu'une régularité est repérée et exploitée par un nombre suffisant d'acteurs. Si tout ce que l'on peut apprendre sur l'économie est déjà dans les prix, à quoi bon l'apprendre ? C'est, mot pour mot, la question sur laquelle s'achevait le chapitre précédent.

La réponse de cet article tient en une phrase, et elle renverse l'intuition que l'on s'en forme spontanément : oui, l'investisseur a besoin de comprendre l'économie — mais pas pour la raison que croit le débutant. Non pour deviner le prochain chiffre, non pour battre le marché à son propre jeu, partie largement perdue d'avance. Pour quelque chose de plus discret, de plus solide et, à la fin, de bien plus utile : savoir dans quel monde il investit, voir les risques réels qu'il porte, et garder la tête froide quand tous les autres la perdent. C'est l'intuition de départ de tout le voyage — celle qui justifie les chapitres à venir, en montrant que leur utilité n'est pas du tout celle que l'on imagine.

Avoir raison ne suffit pas à gagner

Il faut commencer par prendre l'objection au sérieux, car elle est juste — à un certain niveau. Le mécanisme exposé dans le premier article ne laisse guère de place au doute : un prix est une opinion sur l'avenir, révisée en continu ; il bouge sur l'écart entre la nouvelle et son anticipation, non sur la nouvelle elle-même ; et toute relation bien connue est déjà escomptée. La conséquence, pour qui rêve de gagner en prévoyant, est désagréable : il joue avec un temps de retard. Pour l'emporter, il lui faudrait non pas voir juste, mais voir plus juste que le consensus — c'est-à-dire mieux que l'ensemble des participants réunis, dont beaucoup font cela pour métier et sont mieux armés que lui.

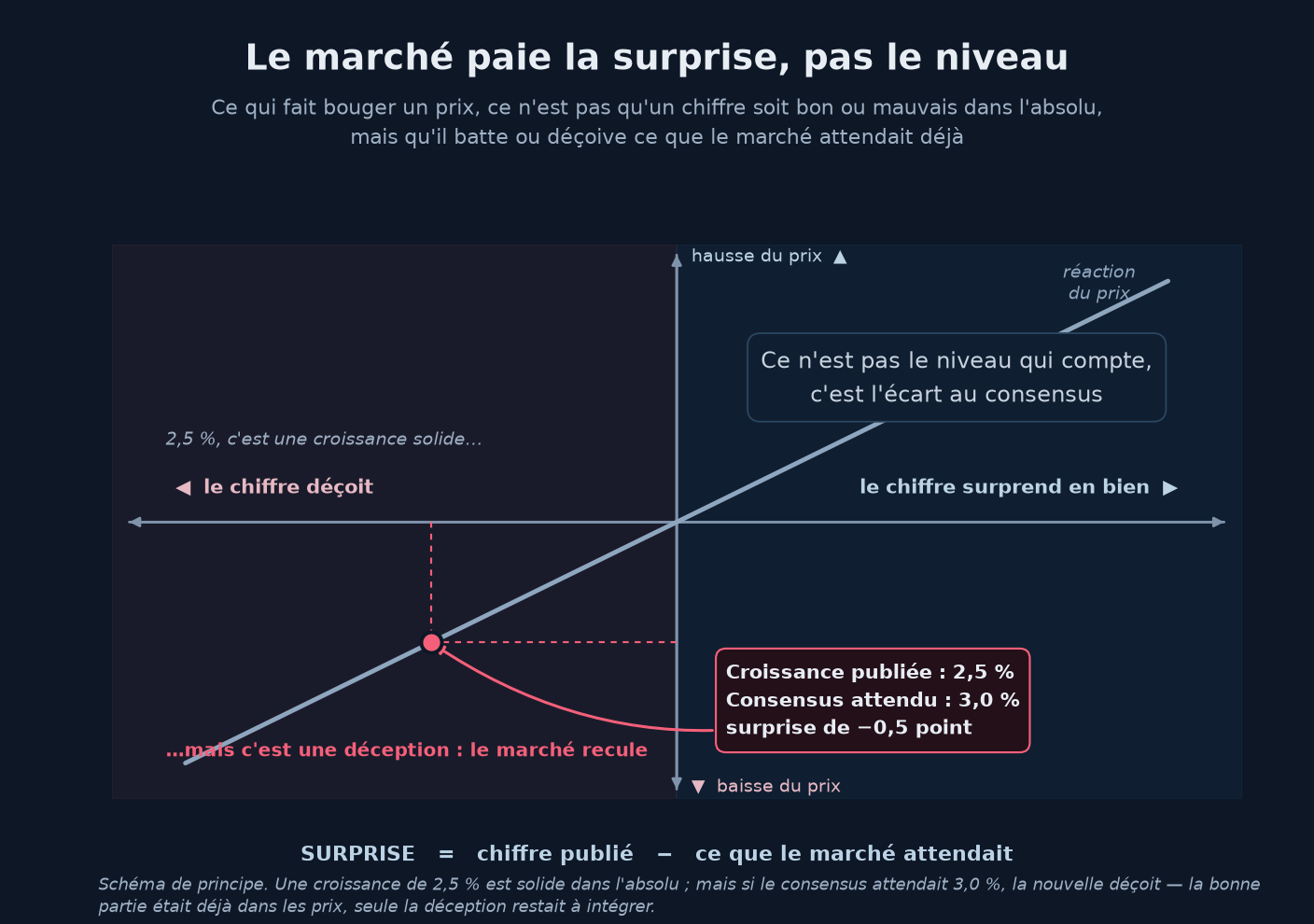

Un exemple rend la chose tangible. Supposons que vous ayez fait vos devoirs et que vous soyez convaincu que la croissance américaine sera forte ce trimestre. Vous avez raison : le chiffre sort nettement au-dessus du précédent. Et pourtant, à l'instant de la publication, le marché recule. Pourquoi ? Parce que le consensus espérait mieux encore, et que depuis des semaines les acheteurs s'étaient positionnés sur cette espérance. Imaginez un consensus à 3,0 % et une croissance finalement de 2,5 % : un chiffre solide dans l'absolu — une économie qui croît de deux et demi pour cent se porte bien — mais une déception au regard de ce qui était déjà dans les prix. Vous aviez raison sur l'économie et tort sur la transaction : la bonne nouvelle était déjà payée, seule la déception ne l'était pas. Être dans le vrai sur l'économie et gagner sur le marché sont deux choses distinctes, et la première ne garantit jamais la seconde.

Le marché ne rémunère pas le niveau d'un chiffre, mais son écart au consensus. Une croissance de 2,5 % annoncée quand on attendait 3,0 % est une bonne nouvelle dans l'absolu — et pourtant une déception : la hausse espérée était déjà dans les prix, seule la surprise négative restait à intégrer.

Ce n'est pas une anecdote, c'est une régularité massive. Des décennies de données disent la même chose : sur longue période, une large majorité des gérants professionnels — payés précisément pour cela — font moins bien qu'un simple indice qui se contente de tout détenir sans rien prévoir. Et les études du comportement des particuliers ajoutent un second constat : ceux qui entrent et sortent au gré de leurs convictions macroéconomiques, qui tentent de chronométrer le marché, abaissent presque toujours leur performance. D'où l'adage que tout cela a fini par cristalliser : le temps passé sur le marché bat la tentative d'en deviner les entrées et les sorties.

Il y a même là un paradoxe que la théorie connaît bien : dès lors qu'une information publique est réellement utile et que chacun peut s'en saisir, elle est instantanément incorporée aux prix et cesse d'être utile. Le savoir macroéconomique partagé par tous se neutralise lui-même comme source de gains faciles : précieux pour comprendre, stérile pour spéculer. Accordons donc l'objection sans broncher : la macroéconomie n'est pas une boule de cristal, et quiconque la vend comme telle se trompe ou vous trompe.

Mais en conclure qu'elle est inutile serait une erreur bien plus profonde, car cela revient à confondre deux choses qui n'ont presque rien à voir : prédire le marché et comprendre le monde dans lequel on investit. Tout le reste de cet article s'emploie à les séparer — et à montrer que la seconde reste indispensable quand bien même la première est hors de portée.

Le climat, pas la météo

Aucun météorologue ne vous dira avec certitude s'il pleuvra dans trois semaines : l'atmosphère est chaotique, et au-delà de quelques jours la prévision ne vaut guère mieux que le hasard. Personne, pourtant, n'en déduit que connaître le climat ne sert à rien. On ne cultive pas les mêmes plantes, on ne bâtit pas les mêmes maisons, on ne fait pas la même valise sous les tropiques et dans la toundra. Le temps qu'il fera demain est imprévisible dans le détail ; le climat, lui, est décisif dans l'ensemble.

Les marchés obéissent à la même partition. Le mouvement du jour — l'équivalent de la météo — est dominé par la surprise et le bruit, et reste largement imprévisible : c'est tout ce que la section précédente vient d'établir. Mais le climat, lui, est d'une autre nature. Il existe, en macroéconomie, des configurations durables de la croissance et de l'inflation qui s'installent pour des trimestres ou des années, qui évoluent lentement, et qui déterminent quels actifs prospèrent et lesquels souffrent. Ce sont les régimes, et ce sont eux, non le prochain chiffre, que l'investisseur a vraiment intérêt à savoir lire.

On les ramène souvent à quatre grands cas, selon que la croissance accélère ou ralentit et que l'inflation monte ou reflue.

Chaque case répond à un couple croissance-inflation. Dans la reprise « Goldilocks », l'économie accélère sans que les prix s'emballent : les actions, surtout celles dont les profits sont lointains, et le crédit y prospèrent. Dans la surchauffe, la croissance et l'inflation montent ensemble : ce sont les matières premières, les actions cycliques et les obligations indexées sur l'inflation qui tirent leur épingle du jeu. Dans le ralentissement désinflationniste, tout retombe : les obligations d'État, dont la valeur monte quand les taux baissent, et les valeurs défensives offrent le meilleur abri. Reste le pire des mondes, la stagflation — croissance en berne, inflation tenace — où actions et obligations souffrent de concert, et où seuls les liquidités, l'or et l'énergie résistent. La carte est volontairement simplifiée : ce sont des tendances historiques, pas des lois, et les frontières sont floues. La flèche rappelle un basculement récent : de la surchauffe de 2021, l'économie a glissé en 2022 vers la stagflation, la croissance décrochant alors que l'inflation restait haute.

L'essentiel est ceci : un régime ne se prévoit pas au jour le jour, il se reconnaît, et il persiste. Nul besoin de deviner la séance de vendredi pour savoir dans quel régime de croissance, d'inflation et de taux l'on évolue. Or cette seule connaissance — une connaissance de climat, non de météo — change tout au positionnement qui convient, bien davantage que n'importe quelle conjecture sur le chiffre du mois. Le débutant croit que comprendre l'économie sert à anticiper la prochaine donnée ; il devrait plutôt y voir le moyen de répondre à une question autrement plus utile : dans quel climat suis-je en train d'investir, et est-il en train de tourner ?

Le contraste entre deux régimes récents rend l'enjeu concret. Tout au long des années 2010, l'inflation était absente et les taux cloués près de zéro : ce fut l'âge d'or des actions de croissance, dont un taux d'actualisation quasi nul flattait les profits lointains, des obligations longues, et du portefeuille 60/40 qui les mariait. À partir de 2022, le régime s'est inversé : l'inflation de retour, les taux en flèche — et les actifs mêmes que l'ancien climat avait récompensés sont devenus les plus exposés. Rien, dans le quotidien, n'était prévisible ; mais le changement de climat, une fois reconnu, en disait plus long sur la façon de se positionner que mille prévisions du prochain chiffre.

Il faut aussitôt en rabattre, par honnêteté. Les régimes ne s'annoncent pas : on ne les baptise souvent qu'après coup, leurs bornes sont incertaines, et un régime peut rester un temps mal apprécié par les marchés précisément parce qu'il change lentement. Mais c'est justement là que la compréhension de l'économie a le plus à offrir — sur la variable lente que la machine rapide des prix met parfois du temps à intégrer. Retenons pour l'instant que reconnaître son climat n'est pas prédire le temps, et que c'est déjà une tout autre affaire.

Tout portefeuille est un pari macro qui s'ignore

Le premier article s'achevait sur une formule qu'il faut maintenant déplier : presque tout prix d'actif est, sans le dire, un double pari — sur la croissance et sur les taux. Tirons-en la conséquence qui s'impose. Tout portefeuille, quelle que soit la manière dont on l'a composé, est un assemblage de paris macroéconomiques implicites. L'épargnant qui déclare « je ne m'intéresse pas à l'économie » ne s'est pas affranchi de la macro : il a simplement cessé de regarder les paris qu'il détient. Il n'est pas sans paris — il est aveugle aux siens.

Le danger porte un nom : la concentration cachée. Un portefeuille peut paraître diversifié — beaucoup de lignes, beaucoup de noms — alors que toutes ses lignes dépendent, au fond, de la même variable macroéconomique. La vraie diversification ne consiste pas à détenir beaucoup de choses ; elle consiste à détenir des choses qui ne coulent pas toutes ensemble quand une seule variable se met à bouger. Et l'on ne peut distinguer la première de la seconde sans comprendre l'économie qui les relie.

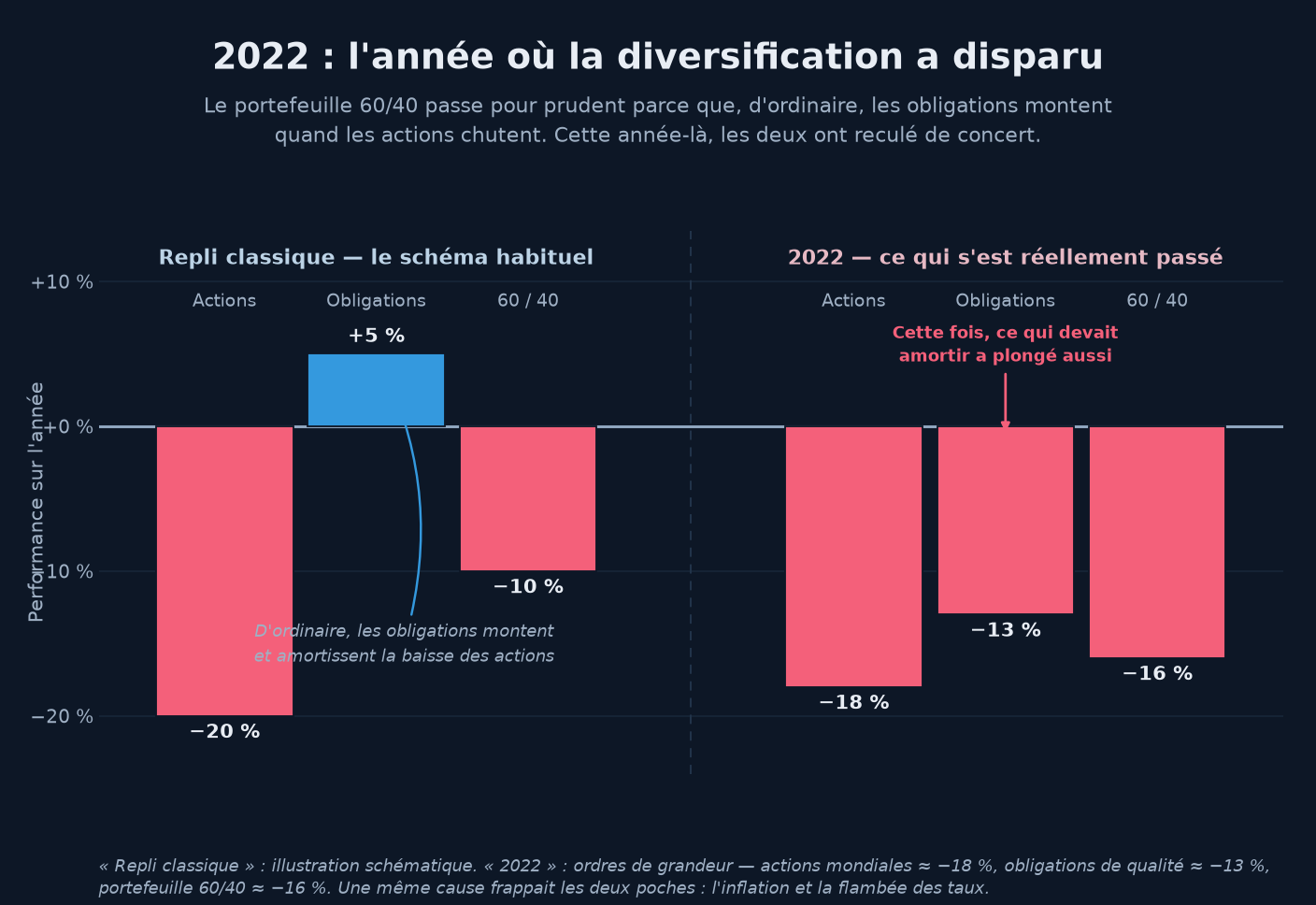

L'année 2022 en a fait la démonstration brutale. Le portefeuille « équilibré » par excellence, le fameux 60/40 — soixante pour cent d'actions, quarante pour cent d'obligations — passe pour prudent parce que, d'ordinaire, quand les actions chutent les obligations montent et amortissent le choc. Cette année-là, les deux ont reculé de concert : les actions de près de 18 %, les obligations de qualité d'environ 13 %, l'une des pires années depuis un siècle pour cette allocation réputée sage. Pourquoi ? Parce que ce qui les frappait était une seule et même cause : l'inflation et la flambée des taux. Les deux poches que l'on croyait « différentes » étaient au fond le même pari de duration, la même mise sur des taux qui resteraient bas. La diversification n'était qu'une illusion — une illusion que seule une lecture macroéconomique pouvait percer, non pas en prévoyant la hausse des taux, mais en voyant que les deux compartiments partageaient un unique risque caché.

La diversification par le seul nombre de lignes est une illusion dès lors que toutes les lignes dépendent d'une même variable : en 2022, actions et obligations ont reculé de concert, frappées par l'inflation et la flambée des taux — un même pari de duration qui s'ignorait.

À retenir — Celui qui ignore l'économie ne détient pas un portefeuille sans paris macro : il en détient un dont il ne voit pas les paris. Or l'on ne gère pas un risque que l'on ne voit pas. Comprendre l'économie, c'est d'abord la seule façon de savoir ce que l'on possède vraiment.

Voilà le premier usage concret de la macroéconomie, et il ne doit rien à la prévision. Même si le marché est parfaitement efficient et que vous renoncez à jamais le battre, vous avez besoin de comprendre l'économie pour savoir à quoi votre portefeuille est exposé — et donc pour savoir si les risques qu'il porte sont bien ceux que vous voulez courir. Connaître le contenu réel de ce que l'on détient n'est pas une option d'expert : c'est la première exigence de quiconque place son argent.

Comprendre n'est pas prédire : savoir lire les nouvelles

Le deuxième usage est tout aussi indépendant de la prophétie. Comprendre l'économie, c'est disposer d'une grammaire pour lire les événements à mesure qu'ils surviennent. Sans elle, le flot des nouvelles n'est qu'un bruit anxiogène ; avec elle, il devient un texte que l'on déchiffre.

Lire, ici, c'est d'abord savoir distinguer l'attendu de la surprise. Quand un chiffre tombe et que le marché bouge, l'investisseur qui a la grammaire sait poser la seule bonne question : par rapport à quoi l'attendait-on ? Il lit l'écart, pas le niveau. Il ne se laisse pas berner par un titre claironnant un « bénéfice record » suivi d'une action qui chute, ni par un chiffre d'inflation « effrayant » que le marché accueille d'un haussement d'épaules parce qu'il était déjà escompté. Cette aptitude — banale pour qui a compris la leçon du premier article, hors de portée pour les autres — transforme un spectacle déroutant en enchaînement intelligible.

Lire, c'est ensuite comprendre pourquoi son propre portefeuille bouge. En 2022, deux investisseurs regardaient le même écran rougir. Celui qui comprenait la macro voyait ceci : c'est un choc de taux, le taux qui actualise l'avenir — le « bas de la fraction » du premier article — vient de bondir ; les profits des entreprises ne se sont pas effondrés ; il s'agit d'une révision de prix, non d'une apocalypse économique. L'autre ne voyait que du rouge et un chiffre qui baissait sans qu'il sût dire pourquoi. Ces deux-là n'agiront pas de la même façon — et agir différemment à cet instant précis vaut infiniment plus que n'importe quelle prédiction.

Lire, c'est enfin pouvoir suivre la conversation qui domine les marchés : celle qu'ils entretiennent sans relâche avec les banques centrales. Le premier article l'a montré, les prix passent leur temps à anticiper les décisions monétaires ; comprendre pourquoi un seul mot d'un banquier central peut déplacer des milliards exige cette même grammaire. Sans elle, le moteur le plus puissant des marchés vous demeure étranger — vous en subissez les secousses sans en entendre la cause. Rien de tout cela n'est de la prévision : c'est de l'interprétation. Cela ne dit pas ce qui arrivera ; cela permet de comprendre ce qui arrive, en temps réel, au lieu de le subir. Et comprendre ce qui arrive à son argent est la condition pour ne pas y réagir sottement — ce qui nous mène au cœur du sujet.

Le véritable adversaire, c'est soi-même

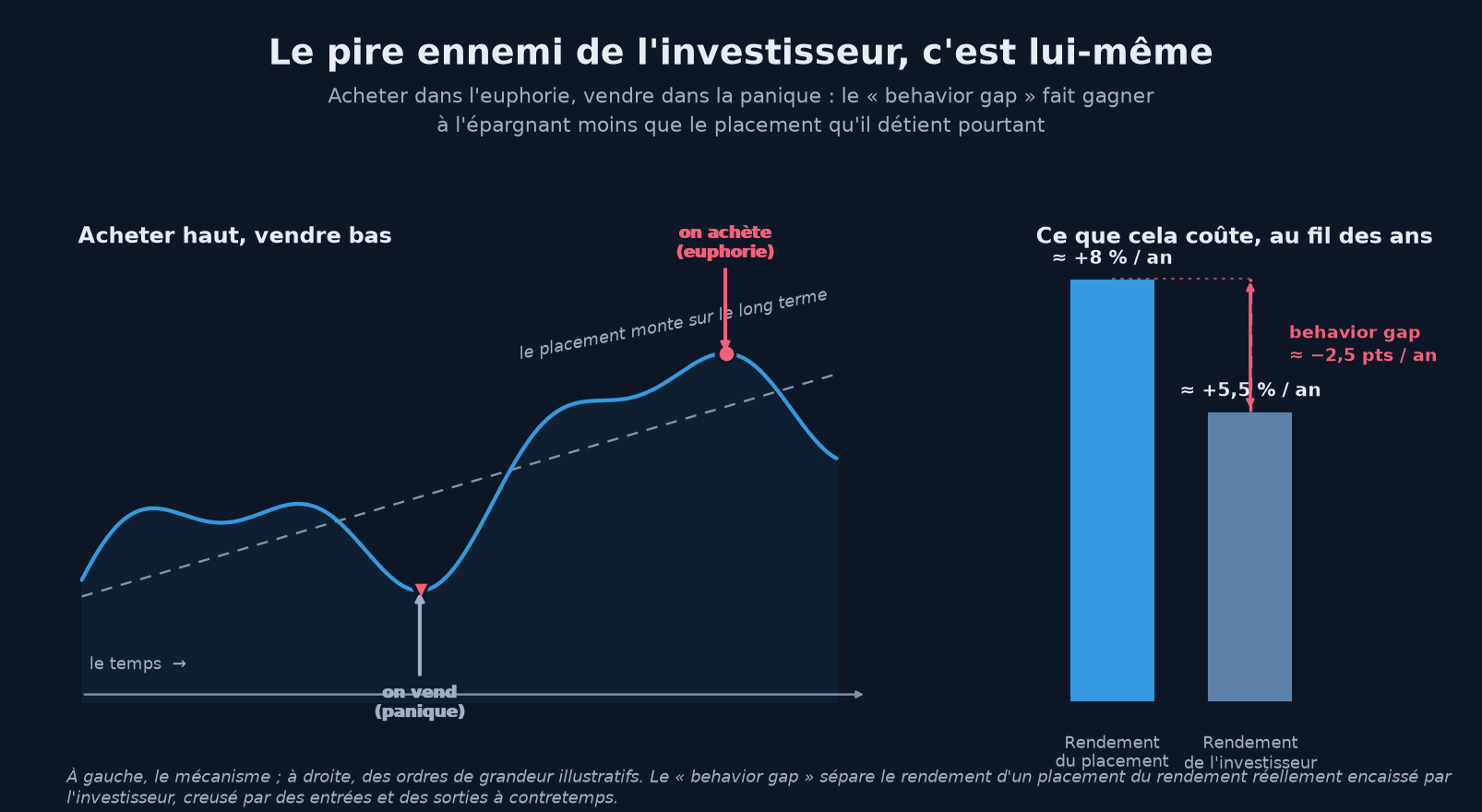

Le pire ennemi de l'épargnant n'est pas la mauvaise prévision : c'est lui-même, à l'instant où tout vacille. Le plus grand destructeur de performance, mesuré et remesuré, n'est ni les krachs ni les crises, mais le comportement de l'investisseur aux extrêmes — vendre en bas, saisi par la panique ; acheter en haut, gagné par l'euphorie.

Les chiffres sont éloquents. Les études du comportement réel des particuliers montrent qu'ils gagnent moins que les fonds mêmes qu'ils détiennent : ils y versent leur argent après les hausses et le retirent après les baisses, si bien que leur rendement effectif est inférieur à celui du placement qu'ils ont pourtant choisi. L'écart — ce que les Anglo-Saxons nomment le behavior gap — est le prix de leurs propres émotions. On peut détenir le bon actif et perdre quand même, simplement en l'achetant et en le vendant au pire moment.

Le « behavior gap » : en achetant après les hausses, gagné par l'euphorie, et en vendant après les baisses, saisi par la panique, l'investisseur encaisse un rendement inférieur à celui du placement qu'il détient pourtant. L'écart ne vient pas du marché, mais de ses propres allers-retours à contretemps. Les mesures les plus récentes le situent autour de un à deux points de pourcentage par an ; le schéma le grossit à dessein pour le rendre lisible.

C'est ici que la compréhension de l'économie révèle sa vertu la moins attendue : non pas prédire la chute, mais permettre de la traverser. L'investisseur qui sait qu'un recul de 20 % est le comportement normal, attendu, des actions dans un régime de resserrement — qu'il est le prix à payer du rendement de long terme, et non une anomalie — peut tenir, et même renforcer dans la baisse. Celui qui ne comprend pas vend au plus mauvais moment et grave sa perte dans le marbre. La macro ne lui aura pas dit que la baisse viendrait ; elle lui aura donné de quoi ne pas la fuir.

Elle aide surtout à trancher la seule question qui compte vraiment dans la tempête : s'agit-il d'une baisse ordinaire à l'intérieur d'un régime, ou d'un changement de régime ? La plupart des reculs relèvent du premier cas et se tiennent, voire s'achètent ; quelques-uns relèvent du second et justifient un vrai changement. On ne peut les distinguer sans comprendre l'économie sous-jacente — et c'est là, sur cette discrimination, que se loge le noyau dur, légitime et difficile, du jugement macroéconomique. Le premier article le disait à sa manière : la réponse la plus sage à une prévision macroéconomique est souvent de ne rien changer du tout. La macro donne la conviction de ne rien faire quand ne rien faire est juste, et d'agir quand le régime tourne pour de bon. L'une et l'autre, sur la durée d'une vie d'épargne, valent davantage que la plus belle prédiction.

L'efficience ne rend pas tous les portefeuilles équivalents

Il reste à affronter l'objection dans sa version la plus forte — « tout est déjà dans les prix » — et à la désarmer là même où elle paraît imparable. Accordons-la tout entière. Supposons les marchés parfaitement efficients : chaque actif correctement valorisé au regard de son risque, aucun déjeuner gratuit nulle part, nulle anomalie à exploiter. S'ensuit-il que comprendre l'économie soit inutile ? Non — et saisir pourquoi est la clef de voûte de tout cet article.

L'efficience signifie une chose, et une seule : on ne peut obtenir plus de rendement sans accepter plus de risque ; on ne bat pas le marché gratuitement. Elle ne signifie nullement que tous les portefeuilles se valent. Un trentenaire qui épargne pour sa retraite et un retraité qui en tire ses revenus ne doivent pas détenir la même allocation, alors même qu'ils font face au même marché efficient — parce que leur horizon, leur capacité à encaisser un mauvais régime, leurs besoins diffèrent. Choisir le bon point sur l'échelle du risque, choisir son exposition à la croissance, à l'inflation, aux taux, est une décision que le marché ne prend pas à votre place. Le marché fixe le prix des actifs ; il ne choisit pas votre portefeuille. Ce choix-là vous revient, et il est, irréductiblement, un choix macroéconomique.

Concrètement : faut-il détenir une protection contre l'inflation ? des obligations longues, très sensibles aux taux, ou courtes ? pencher vers les actions ou garder des liquidités ? jusqu'où se diversifier entre régimes ? Aucune de ces questions ne trouve sa réponse dans « le marché est efficient ». Toutes la trouvent dans la compréhension des régimes que l'on peut affronter et de la façon dont chaque actif s'y comporte. L'efficience fixe le prix du menu ; elle ne compose pas votre repas.

Relâchons maintenant l'hypothèse, car le réel est moins lisse. Les marchés ne sont pas parfaitement efficients : le scénario du consensus peut se tromper durablement, surtout sur les basculements lents de régime, que les prix tardent parfois à intégrer précisément parce qu'ils sont lents. En 2021 et 2022, marchés et banques centrales ont longtemps qualifié l'inflation de « transitoire » et se sont trompés de concert, longtemps. Mais voici le point de méthode décisif : la nécessité de comprendre l'économie ne repose pas sur ces imperfections. Elle tiendrait debout même si elles n'existaient jamais. Les inefficiences sont une prime pour le rare investisseur capable de les exploiter ; la connaissance du climat, la vue sur ses expositions, le lest qui retient la main — tout cela est une nécessité pour chaque investisseur, marché efficient ou non.

C'est ce qui dissout enfin le paradoxe du début. « Tout est dans les prix » répond à la question « puis-je battre le marché grâce à un savoir macro que tout le monde partage ? » — et la réponse est, le plus souvent, non. Cela ne répond en rien à l'autre question, la seule qui importe à l'épargnant : « ai-je besoin de comprendre l'économie pour investir correctement ? » — et la réponse, là, est un oui sans réserve. Les deux questions n'ont jamais été la même ; toute l'erreur du débutant tient dans leur confusion.

Se préparer plutôt que prévoir

De tout cela se dégage une posture, qui est l'exact opposé de celle du devin. Le prévisionniste mise sur un avenir et se fait juger sur sa venue. L'investisseur, lui, doit vivre dans l'avenir qui adviendra réellement — y compris celui qu'il n'attendait pas. Sa tâche n'est donc pas de prédire mais de se préparer : bâtir quelque chose qui tienne dans plusieurs mondes possibles à la fois.

La macroéconomie est l'outil de cette préparation. Elle ne souffle pas quel monde viendra ; elle cartographie l'espace des mondes plausibles — les régimes — et indique comment le portefeuille se comporterait dans chacun. Ainsi armé, on cesse de demander « que va-t-il se passer ? » pour poser la question, bien meilleure : « si le régime X survient, suis-je ruiné ou seulement mal à l'aise — et est-ce un risque avec lequel je peux vivre ? » C'est un raisonnement par scénarios, non par prédiction ponctuelle, et il transforme la macro : de machine à prévoir, qu'elle est mauvaise, en machine à rendre robuste, qu'elle est excellente. Le premier article le formulait déjà : construire un portefeuille qui résiste à plusieurs scénarios plutôt que parier sur un seul.

D'où l'humilité qui doit accompagner cette discipline, et qu'il faut redire pour finir : la macroéconomie éclaire le décor, elle ne souffle pas la réplique. Elle ne vous rendra pas riche vite, et qui le promet la comprend mal. Ce qu'elle offre est plus discret et plus durable : savoir ce que l'on possède, lire ce qui survient, tenir bon quand les autres flanchent, et être construit pour plus d'un lendemain. Sur la longueur d'une vie d'épargnant, cela vaut mieux qu'un don de prophétie.

La suite du voyage

Le premier article a dressé la carte ; celui-ci a donné la raison de la parcourir. Tout ce qui vient — les briques de base d'abord (la croissance et la richesse, la monnaie, l'inflation, les taux), les dynamiques ensuite (le cycle, l'emploi, les indicateurs, les banques centrales), puis la macro branchée sur les marchés — a désormais un but qui n'est plus de prédire, mais de comprendre le monde où l'on investit, d'y voir ses risques et de s'y préparer. Chaque concept que nous étudierons trouvera sa place dans cette ambition-là.

Le parcours commence, logiquement, par la plus fondamentale des briques : la richesse qu'une économie produit, et la façon dont on la mesure — la croissance et le produit intérieur brut. C'est de là que part le prochain chapitre. Avant d'y entrer, emportons l'intuition de départ qui aura porté tout celui-ci : comprendre l'économie ne sert pas à savoir ce qui va arriver, mais à savoir ce à quoi l'on est exposé quand cela arrive — et c'est ce savoir-là, non un don de prophétie, qui sépare l'investisseur de celui qui ne fait que parier.