5. Le vocabulaire essentiel de la macroéconomie financière, sans jargon

· 29 min de lecture

Ouvrez un site d'actualité financière un soir de réunion de la Réserve fédérale, et lisez la première dépêche venue : « La Fed a opté pour le statu quo, mais un communiqué jugé hawkish a aplati la courbe ; les marchés, qui avaient déjà intégré le pivot, relèvent leurs anticipations de taux terminal, et le consensus table désormais sur un atterrissage en douceur. » Pour le professionnel, ces trois lignes sont un modèle de densité : elles résument l'état du monde monétaire mieux qu'un long rapport. Pour tout le monde, c'est un mur. Chaque mot ou presque semble français, et pourtant la phrase glisse sans laisser prise, comme une conversation surprise dans une langue apprise autrefois, puis oubliée.

Ce sentiment d'exclusion mérite qu'on s'y arrête, car il n'a rien d'innocent. Toutes les professions compressent leur savoir en raccourcis — les médecins, les juristes et les marins ont les leurs —, et ce jargon-là est légitime : il fait gagner du temps à ceux qui partagent les mêmes références. Mais le vocabulaire financier a deux particularités. La première : il parle de votre argent, et vous ne pouvez pas vous offrir le luxe de ne pas le comprendre. La seconde : il sert parfois moins à dire qu'à impressionner. John Kenneth Galbraith, l'un des économistes les plus lus du XXe siècle, l'écrivait sans détour : l'étude de la monnaie est, de tous les champs de l'économie, celui où la complexité sert à déguiser la vérité ou à l'esquiver, plutôt qu'à la révéler.

Ce chapitre est né de la conviction inverse : tout ce que ce vocabulaire compresse peut se dire simplement. Le panorama précédent s'est achevé sur une promesse — constituer un lexique de survie avant d'explorer chaque territoire de la carte. Le voici. Non pas un dictionnaire alphabétique, qu'on consulte et qu'on oublie, mais une visite guidée, par familles : les mots de la mesure, la paire nominal-réel, les stocks et les flux, les mots du cycle, ceux des prix, de la banque centrale, des taux, du marché, et ceux de l'État et du monde. Près d'une centaine de termes en tout — cela peut sembler beaucoup, mais la plupart vont par paires et découlent d'une poignée de mécanismes : avec eux, la quasi-totalité de l'actualité économique s'ouvre comme un livre.

Gardez enfin à portée de main la fraction posée au premier chapitre — les revenus futurs attendus au numérateur, le taux d'actualisation au dénominateur. Elle est la grammaire de cette langue : la plupart des mots qui suivent ne sont que des étiquettes posées sur l'un de ses deux étages, ou sur les boucles qui les relient. À la fin du chapitre, nous relirons ensemble la dépêche de l'ouverture ; vous verrez qu'elle sera devenue transparente.

Le jargon : une compression, pas une intelligence

Avant de dérouler le lexique, une mise au point qui est aussi une méthode. Un terme technique n'est jamais qu'un mécanisme plié dans un mot. « Inversion de la courbe » compresse en quatre mots une histoire complète — des taux courts qui dépassent les taux longs parce que le marché anticipe des baisses à venir. Celui qui connaît l'histoire gagne du temps en prononçant le mot ; celui qui ne la connaît pas n'entend qu'un mot de passe. Le savoir n'est pas dans le vocabulaire, il est dans le mécanisme : apprendre le mot sans le mécanisme, c'est réciter une langue qu'on ne parle pas.

D'où la règle qui guidera tout ce chapitre : face à un terme obscur, ne demandez pas ce que le mot veut dire, demandez ce qu'il compresse. Toute explication honnête doit pouvoir se déplier en gestes simples — qui achète, qui vend, ce qui monte, ce qui baisse, quel étage de la fraction bouge. Si une explication ne se laisse jamais déplier, le problème ne vient pas de vous. George Orwell, dans un essai fameux de 1946 sur la langue et la politique, en avait fait un principe : le grand ennemi du langage clair est l'insincérité. La finance n'échappe pas à la règle — et votre meilleure défense est précisément le lexique qui suit.

Les mots de la mesure : niveau, variation et points de base

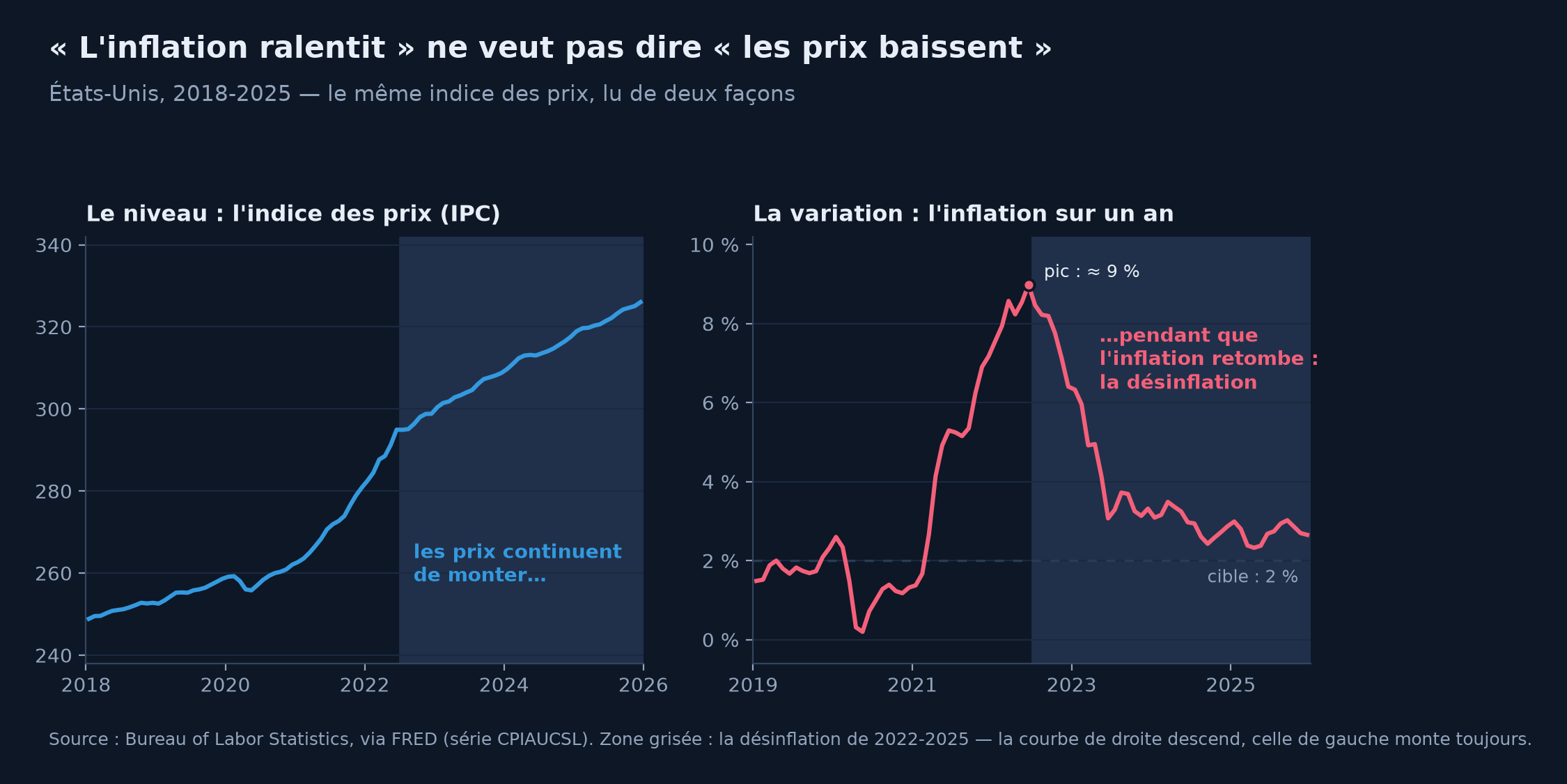

Commençons par la famille la plus discrète et la plus piégeuse : les mots qui disent comment on lit un chiffre. Un indicateur est une série statistique publiée à intervalle régulier — l'inflation de mai, le chômage du trimestre. Face à n'importe lequel, la première question n'est jamais « combien ? » mais « parle-t-on du niveau, ou de la variation ? ». La confusion des deux est probablement l'erreur de lecture la plus répandue de la presse économique. Quand un titre annonce que « l'inflation baisse », il dit que les prix montent moins vite — pas qu'ils baissent : l'inflation est déjà une variation, celle des prix, et sa baisse est un ralentissement de la hausse, pas une marche arrière. Le fil rouge de ce parcours en offre l'illustration parfaite : entre 2022 et 2025, l'inflation américaine est retombée de près de 9 % vers 2 à 3 %, et pas un seul mois de cette longue décrue n'a vu le niveau des prix reculer.

Le même indice des prix, lu de deux façons. À droite, l'inflation — une variation — retombe spectaculairement après 2022 : c'est la désinflation. À gauche, le niveau des prix, lui, ne redescend jamais. Quiconque a confondu les deux courbes a attendu en vain le retour des prix d'avant.

Autour de cette distinction gravitent quelques compagnons de lecture. Le glissement annuel compare un mois au même mois de l'année précédente — c'est le « sur un an » des dépêches — quand le rythme annualisé extrapole la tendance récente comme si elle durait douze mois. Les séries sont souvent corrigées des variations saisonnières, c'est-à-dire nettoyées des à-coups qui se répètent chaque année à la même date — sans quoi décembre, ventes de Noël obligent, ressemblerait tous les ans à un boom du commerce. Et parce que les premières estimations sont produites vite, elles sont ensuite révisées — parfois au point de changer le signe d'un trimestre ; nous y reviendrons dès le prochain chapitre.

Reste l'unité de compte des salles de marché : le point de base. Un point de base est un centième de point de pourcentage ; cent points de base font un point. Quand la banque centrale « relève ses taux de 25 points de base », elle les monte d'un quart de point — de 4,00 % à 4,25 % par exemple. Le vocabulaire paraît maniéré ; il corrige en réalité une vraie ambiguïté du langage courant, où « les taux montent de 0,5 % » peut désigner un demi-point ou une hausse de 0,5 % en proportion — deux choses sans rapport. Gardez le réflexe voisin pour les pourcentages : un taux qui passe de 2 % à 3 % monte d'un point de pourcentage, mais de moitié en proportion — et certains gros titres jouent, parfois sciemment, sur les deux lectures.

Nominal et réel : la paire la plus importante du lexique

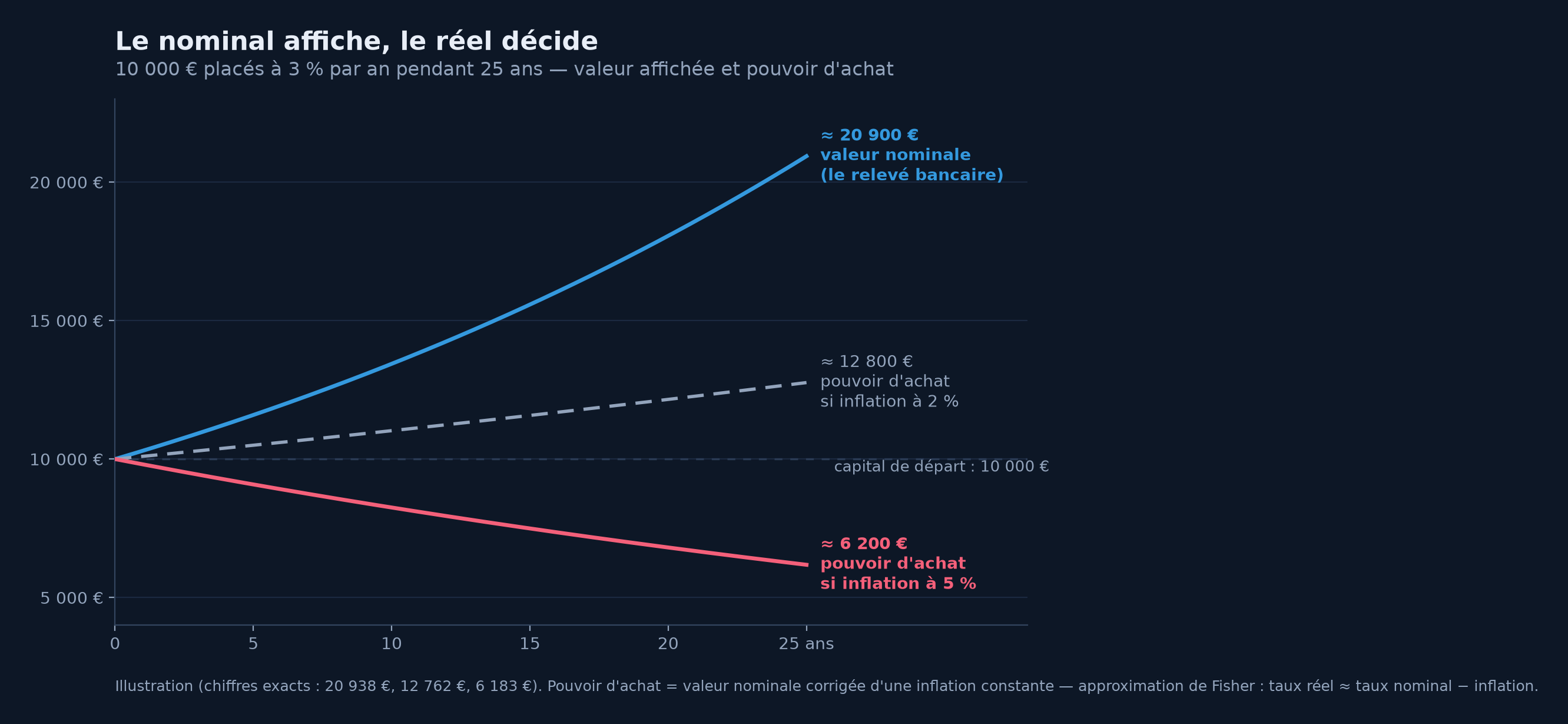

S'il ne fallait retenir qu'une paire de mots de tout ce chapitre, ce serait celle-ci. Une grandeur est nominale quand elle est exprimée en euros courants, tels qu'ils s'affichent — sur votre relevé bancaire, votre fiche de paie, votre contrat. Elle est réelle quand elle est corrigée de l'inflation, c'est-à-dire convertie en pouvoir d'achat : non pas « combien d'euros ? », mais « combien de caddies, de loyers, de pleins d'essence ? ». La distinction, formalisée par Irving Fisher il y a près d'un siècle et déjà croisée dans le panorama, tient en une soustraction approximative mais robuste : le rendement réel, c'est le rendement nominal moins l'inflation.

Tout l'enjeu vient de ce que votre vie financière s'affiche en nominal et se vit en réel. Un livret à 3 % « rapporte », dit le relevé. Si l'inflation est à 5 %, il appauvrit : chaque année, l'épargne y perd environ deux points de pouvoir d'achat, en silence, sans qu'aucune ligne du relevé ne l'avoue. C'est le voleur silencieux du panorama, vu côté vocabulaire : le taux réel négatif.

Trois histoires pour un même placement à 3 %. Le relevé bancaire (bleu) double presque en vingt-cinq ans. Avec une inflation sage à 2 %, le pouvoir d'achat (gris) progresse : le taux réel est positif. Avec une inflation à 5 %, le même placement « qui rapporte » fond de 10 000 à environ 6 200 € de pouvoir d'achat : le compteur monte, la richesse descend.

Une fois la paire acquise, vous la verrez partout, car presque toutes les grandeurs macroéconomiques existent en deux versions. Les salaires : une augmentation de 3 % sous une inflation à 5 % est une baisse de salaire réel — l'épisode 2021-2022 l'a rappelé douloureusement à des millions de ménages. Le PIB : le module suivant montrera pourquoi la croissance ne se mesure qu'en PIB réel, seul capable de distinguer produire plus et vendre plus cher. Les taux, enfin : le taux réel est la vraie rémunération de la patience, et certains placements, dits indexés sur l'inflation, promettent précisément un rendement réel plutôt que nominal — le module inflation détaillera ces protections. Retenez le réflexe : devant tout chiffre en euros ou en pourcentage, demandez-vous s'il est nominal ou réel.

Stocks et flux : la dette n'est pas le déficit

Deuxième paire structurante, et deuxième gisement de confusions : le stock et le flux. Un flux se mesure par période — tant d'euros par mois, tant de milliards par an ; un stock se mesure à un instant — tant d'euros au 31 décembre. L'image canonique est la baignoire : le débit du robinet est un flux, le niveau de l'eau est un stock. Réduire le débit ne vide pas la baignoire ; tant que le robinet coule, le niveau monte — moins vite, mais il monte.

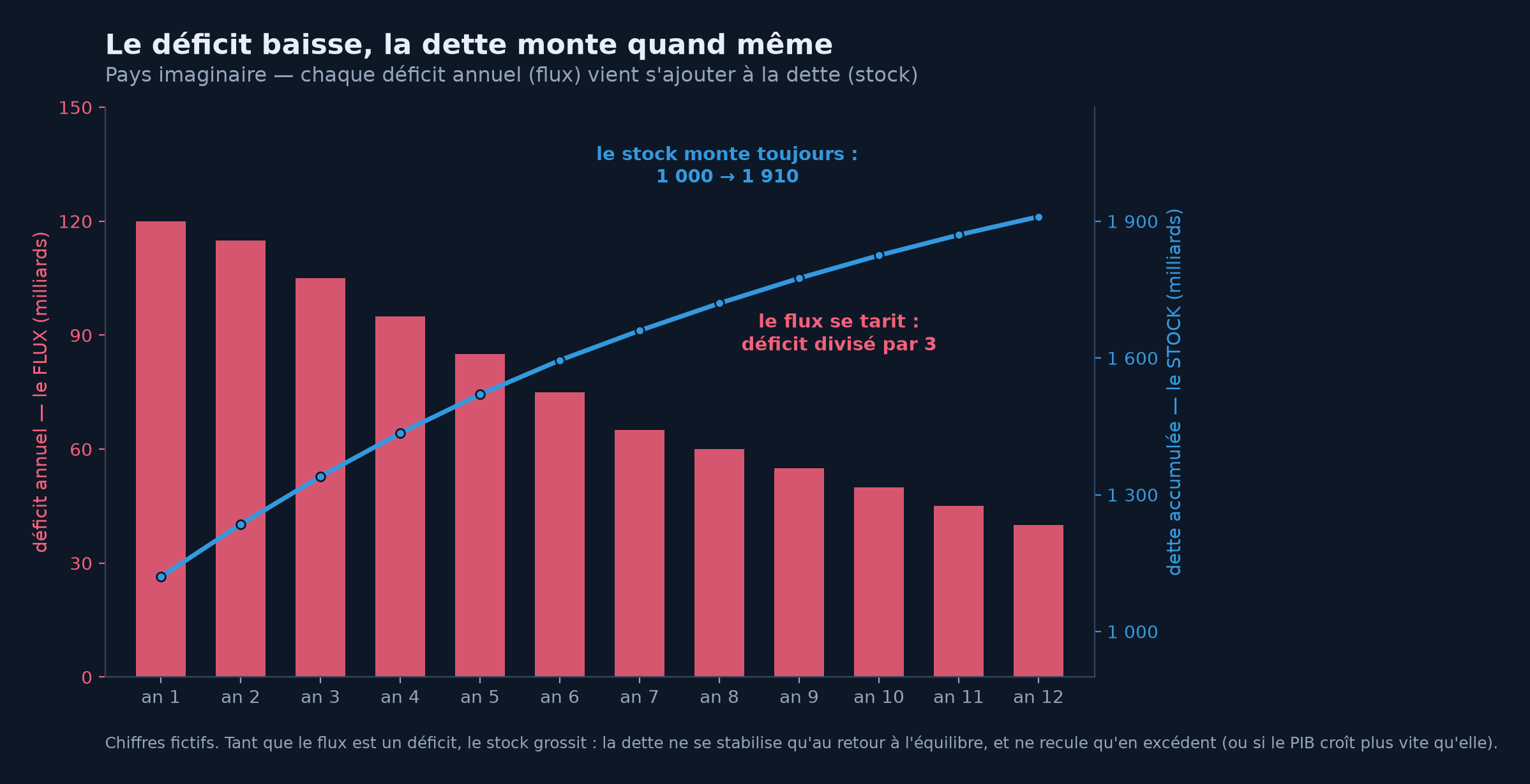

Cette évidence hydraulique dissipe l'un des malentendus les plus tenaces du débat public. Le déficit public est un flux : l'écart, sur une année, entre ce que l'État dépense et ce qu'il encaisse. La dette publique est un stock : l'accumulation de tous les déficits passés, moins les rares excédents. Quand un gouvernement annonce fièrement que « le déficit se réduit », il dit seulement que le robinet coule moins fort ; la dette, elle, continue de monter. Aucun paradoxe, aucun mensonge — seulement deux mots que tout distingue et que la conversation courante confond.

Douze années d'un pays imaginaire. Le flux (les barres) est divisé par trois : rigueur budgétaire, titres triomphants. Le stock (la courbe) grossit pourtant de près de moitié, car un déficit réduit reste un déficit. La dette ne se stabilise qu'à l'équilibre budgétaire, et ne recule qu'en excédent — ou quand le PIB croît plus vite qu'elle.

La paire éclaire bien au-delà des finances publiques. Votre revenu est un flux, votre patrimoine est un stock, et votre épargne est le flux qui relie l'un à l'autre. La balance commerciale — exportations moins importations sur une période — est un flux. Et lorsqu'on lit que la dette d'un pays « atteint 110 % du PIB », on compare un stock à un an de flux : exactement comme un ménage qui doit 1,1 année de revenu à sa banque — situation banale pour qui rembourse un crédit immobilier. Le ratio impressionne moins une fois qu'on a vu qu'il divise deux choses de natures différentes.

Les mots du cycle : de l'expansion à l'atterrissage

L'économie ne progresse pas en ligne droite : elle respire, en phases que le vocabulaire découpe avec précision. Le cycle économique enchaîne l'expansion — l'activité croît —, le pic, la contraction — elle recule —, le creux, puis la reprise. Quand l'expansion s'essouffle sans s'inverser, on parle de ralentissement ; quand la demande excède durablement ce que l'appareil productif peut fournir, l'économie est en surchauffe — délais qui s'allongent, pénuries, prix qui accélèrent.

Le mot le plus lourd de la famille est la récession. Sa définition d'usage — la « récession technique » — est deux trimestres consécutifs de PIB en recul. Mais les États-Unis s'en remettent à un comité d'économistes du NBER, qui date les cycles selon une définition plus riche : un recul significatif de l'activité, diffusé à l'ensemble de l'économie, durant plus de quelques mois. La nuance n'est pas byzantine : au premier semestre 2022, les premières estimations montraient le PIB américain en baisse deux trimestres de suite — récession technique au sens strict —, et le NBER n'a jamais déclaré de récession, l'emploi restant exceptionnellement solide. Deux définitions honnêtes, deux verdicts opposés : voilà pourquoi le vocabulaire se travaille. Au-delà, la dépression — le mot des années 1930 — désigne l'effondrement long et profond ; il n'est, heureusement, presque jamais employé à bon droit.

Restent les mots d'altitude, omniprésents dans notre fil rouge 2020-2025. L'atterrissage en douceur — soft landing — est le rêve de tout banquier central : ramener l'inflation à la cible en freinant l'économie sans la faire basculer en récession ; l'atterrissage brutal est l'échec symétrique. La métaphore aéronautique dit bien la difficulté : l'économiste Alan Blinder, recensant les resserrements monétaires américains depuis 1965, n'y compte qu'une poignée d'atterrissages pleinement réussis — celui de 1994-1995 en cas d'école, rejoint depuis par la séquence de notre fil rouge. Quant au pire des mondes — une activité qui stagne avec une inflation forte —, il porte un nom-valise resté célèbre : la stagflation, contraction de stagnation et d'inflation, forgée en 1965 par le député britannique Iain Macleod pour décrire « le pire des deux mondes », et devenue l'étiquette des années 1970.

Un dernier trio pour lire les tableaux de bord : les indicateurs avancés, qui se retournent avant l'activité — permis de construire, commandes, enquêtes auprès des directeurs d'achats —, les indicateurs coïncidents, qui la suivent en temps réel, et les indicateurs retardés, qui ne confirment qu'après coup, le chômage en tête. Les marchés, qui vivent d'anticipations, scrutent surtout les premiers ; les journaux commentent surtout les derniers.

Les mots des prix : inflation, désinflation, déflation

La famille des prix semble familière depuis le panorama — l'inflation est la hausse générale et durable des prix, mesurée par l'indice des prix à la consommation, le coût d'un panier représentatif de la consommation des ménages suivi mois après mois. Mais c'est autour d'elle que fleurissent les nuances les plus mal comprises, et les plus lourdes pour un portefeuille.

La première, la figure du début de ce chapitre l'a montrée : la désinflation est le ralentissement de l'inflation — les prix montent moins vite —, quand la déflation est une inflation négative — les prix baissent vraiment, généralement et durablement. L'une est le scénario espéré des banques centrales ; l'autre les terrifie. Car une déflation installée enclenche des cercles vicieux : les ménages reportent leurs achats — pourquoi payer aujourd'hui ce qui coûtera moins cher demain ? — et, surtout, le poids réel des dettes s'alourdit, les revenus baissant quand les mensualités restent figées en nominal. Le Japon des années 1990-2000, que ce parcours retrouvera en étude de cas, reste la démonstration moderne de cette trappe. À l'autre extrémité, l'hyperinflation — que les économistes, depuis Philip Cagan, définissent conventionnellement par des hausses de prix dépassant 50 % par mois — est la destruction de la monnaie elle-même : dans l'Allemagne de 1923, les prix doublaient en quelques jours. Épisode rarissime, mais qui explique la mémoire longue de certains pays en la matière.

Deux raffinements complètent la panoplie. L'inflation sous-jacente — core inflation — retire du calcul l'énergie et l'alimentation, non qu'elles ne comptent pas, mais parce que leurs prix, trop volatils, brouillent le signal : c'est la tendance de fond que la banque centrale regarde pour décider. Et les anticipations d'inflation — ce que ménages, entreprises et marchés croient que l'inflation sera — comptent presque autant que l'inflation elle-même, car elles s'auto-réalisent : qui anticipe 5 % négocie 5 % d'augmentation, que l'employeur répercute en prix. Tant que les anticipations restent ancrées près de la cible d'environ 2 %, un choc de prix reste un épisode ; si elles se désancrent, il devient une spirale prix-salaires — le mécanisme documenté par Phillips que le panorama a déjà croisé. C'est pour cela que les banquiers centraux parlent autant : leur métier consiste, pour une large part, à tenir l'ancre.

Les mots de la banque centrale : faucons, colombes et pivots

Aucune institution n'a engendré plus de vocabulaire que la banque centrale — normal, pour l'acteur dont chaque adjectif fait trembler le dénominateur de la fraction. Sa boîte à outils d'abord. Le taux directeur, on l'a vu, est le loyer de l'argent au jour le jour ; le monter, c'est resserrer ou durcir la politique monétaire, le baisser, c'est l'assouplir. Quand le taux touche déjà zéro — la borne zéro, dont toutes les grandes banques centrales se sont approchées après 2008, la BCE allant même, de 2014 à 2022, jusqu'à des taux de dépôt négatifs —, reste l'arme lourde : l'assouplissement quantitatif, le fameux QE, par lequel la banque centrale crée de la monnaie pour acheter massivement des obligations, en particulier d'État, et peser ainsi sur les taux longs que son taux directeur n'atteint pas. L'opération gonfle son bilan ; l'opération inverse — laisser les titres arriver à échéance sans les remplacer, voire les revendre — s'appelle le resserrement quantitatif, QT. Ces mécanismes auront leurs chapitres ; au stade du lexique, retenez l'image : le taux directeur pilote le court terme, le bilan pèse sur le long terme.

Le bestiaire ensuite, car les marchés ont peuplé l'institution d'une volière. Un banquier central est un faucon — hawkish — quand il penche pour la fermeté contre l'inflation, des taux plus hauts plus longtemps ; une colombe — dovish — quand il privilégie le soutien à l'activité et à l'emploi. Un communiqué entier est dit hawkish ou dovish selon le côté vers lequel il fait pencher les anticipations — c'est ainsi qu'un simple adjectif déplace des milliers de milliards. Le statu quo désigne une réunion sans changement de taux ; la pause, un statu quo qu'on espère provisoire ; le pivot, le moment où le cap s'inverse — des hausses vers les baisses, ou l'inverse. Le taux terminal, enfin, est le sommet que le marché prête au cycle de resserrement en cours : ce fut la grande devinette de 2022-2023 dans notre fil rouge, tranchée à 5,25-5,50 %.

Reste l'arme la plus étonnante : la parole. La forward guidance — le guidage des anticipations — consiste à annoncer à l'avance la trajectoire probable des taux, précisément parce que les marchés vivent d'anticipations : bien maniée, la parole fait une partie du travail des taux. C'est un renversement historique complet. Il y a quarante ans, la doctrine était l'opacité — Alan Greenspan, fraîchement nommé à la tête de la Fed, plaisantait en 1987 devant une commission du Congrès : « Depuis que je suis devenu banquier central, j'ai appris à marmonner avec une grande incohérence. Si je vous semble exagérément clair, c'est que vous avez dû mal me comprendre. » Le mot Fedspeak est resté pour désigner cette langue volontairement brumeuse. Les banques centrales modernes font l'exact inverse — conférences de presse, projections, guidage —, non par vertu, mais parce qu'elles ont compris que gérer les anticipations, c'est gérer l'économie. Un dernier mot-caméléon : la liquidité. Selon le contexte, elle désigne la facilité de vendre un actif sans en faire bouger le prix, ou l'abondance de monnaie disponible dans le système financier. Quand un commentateur dit que « la liquidité soutient les marchés », c'est du second sens qu'il s'agit — le module sur la monnaie lui fera un sort.

Les mots des taux : courbe, spreads et primes

Le panorama a présenté les taux d'intérêt comme la gravité des prix d'actifs ; voici le vocabulaire qui l'accompagne. Une obligation est un prêt découpé en titres négociables : l'émetteur — État ou entreprise — verse un intérêt périodique, le coupon, et rembourse à l'échéance. Le rendement — yield — est ce que rapporte réellement le titre à qui l'achète au prix du jour : c'est pourquoi prix et rendement bougent en sens inverse, mécanique déjà entrevue qu'un chapitre du module taux démontera pièce par pièce, avec la duration — la sensibilité du prix aux mouvements de taux — pour instrument de mesure.

Trois mots organisent ensuite la hiérarchie des rendements. Le taux sans risque est celui de l'emprunteur jugé le plus sûr — en pratique, les grands États dans leur propre monnaie : c'est la barre que tout placement doit franchir. Tout ce qui est plus risqué doit payer davantage : ce supplément est la prime de risque. Et l'écart de rendement entre deux emprunteurs s'appelle un spread : spread entre une entreprise et son État, spread entre l'Italie et l'Allemagne — celui-là même qui servit de thermomètre à la crise de la zone euro, autre étude de cas qui nous attend. Quand un spread s'élargit, le marché a peur ; quand il se resserre, il respire. C'est l'un des meilleurs instruments de mesure de la peur qui soient — plus fiable, souvent, que les commentaires.

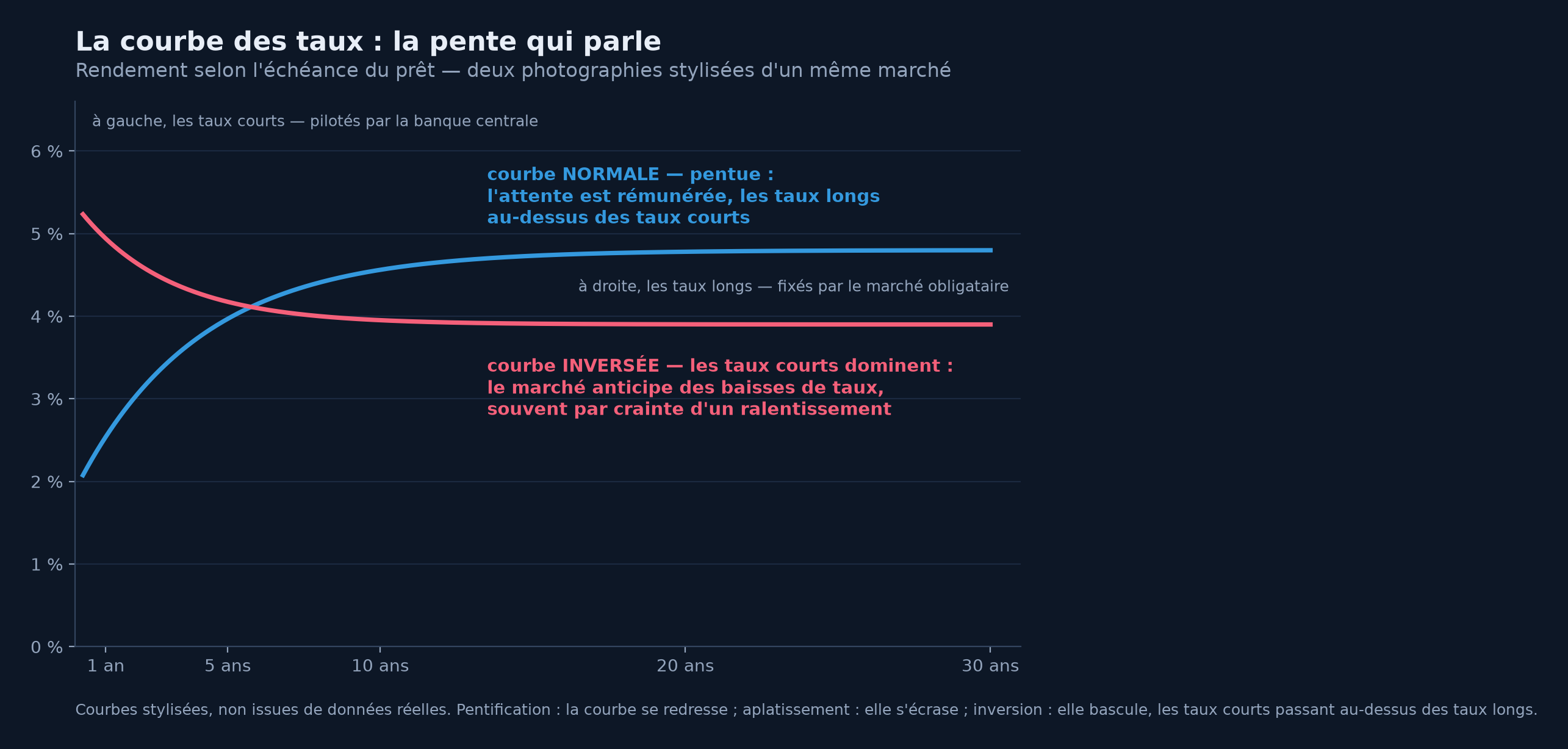

La courbe des taux relie les rendements d'un même emprunteur à toutes les échéances — ici deux photographies stylisées. En bleu, la configuration normale : prêter plus longtemps rapporte plus. En rouge, la courbe inversée : les taux courts, pilotés par une banque centrale au combat, dépassent les taux longs, où le marché parie déjà sur des baisses. La pente se lit comme une phrase.

Il n'existe pas un taux mais une gamme complète, du jour le jour à trente ans, et la ligne qui les relie — la courbe des taux — est peut-être l'objet le plus commenté de la finance. Sa pente parle : la courbe se pentifie quand l'écart entre taux longs et taux courts s'accroît, s'aplatit quand il se réduit, s'inverse quand les taux courts passent au-dessus des taux longs. L'inversion est la configuration star, car elle a précédé la plupart des récessions américaines des dernières décennies — les travaux d'Arturo Estrella et Frederic Mishkin en ont fait l'un des indicateurs avancés les plus étudiés. Star, mais pas oracle : l'inversion de 2022-2024, l'une des plus longues jamais observées, n'a pas été suivie — au moins jusqu'à fin 2025 — de la récession qu'on lui faisait annoncer. Notre fil rouge sert ici de garde-fou : un indicateur avancé est une probabilité, jamais une prophétie.

Les mots du marché : taureaux, ours et « déjà dans les cours »

Restent les mots que les marchés se sont donnés à eux-mêmes — la partie la plus folklorique du lexique, et pourtant indispensable, car c'est elle qui sature les gros titres. Un marché haussier — bull market — est une phase de hausse longue et large ; un marché baissier — bear market — son contraire, que la convention journalistique fait commencer à 20 % de baisse depuis un sommet. En deçà, une chute d'environ 10 % n'est qu'une correction — le mot dit bien la lecture dominante : un excès qui se résorbe. Le krach est la chute brutale concentrée sur quelques séances ; le rebond — rally — la remontée vive ; la bulle, une hausse déconnectée de toute valeur raisonnable — mot à manier avec prudence, les bulles ne se laissant identifier avec certitude qu'après coup. L'origine animalière se perd dans le Londres du XVIIIe siècle : la tradition l'attache aux marchands qui vendaient la peau de l'ours avant de l'avoir tué, le taureau ayant ensuite rejoint l'ours en adversaire de combat ; l'étymologie est incertaine, l'image est restée — l'ours frappe vers le bas, le taureau encorne vers le haut.

Quelques instruments de mesure ensuite. La volatilité est l'amplitude des variations d'un prix — un marché volatil bouge beaucoup, dans les deux sens ; le module statistique de ce parcours en fera une grandeur précise. Son thermomètre le plus célèbre, le VIX, calculé à partir des prix d'options sur l'indice américain S&P 500, a gagné le surnom d'« indice de la peur ». Dans les tempêtes, les capitaux se replient vers les valeurs refuges — l'or, le dollar, les obligations des États les plus sûrs : c'est le régime risk-off, par opposition aux journées risk-on où l'appétit pour le risque domine. Deux étiquettes binaires, presque caricaturales, mais qui décrivent bien ces journées où tout monte ou tout baisse ensemble.

Et puis il y a l'expression reine, celle qui condense la moitié de ce parcours : « c'est déjà dans les cours » — priced in. Un événement est dans les cours quand le marché l'a déjà anticipé et payé : sa survenue ne fait plus bouger les prix. C'est l'application directe de la leçon du panorama — la surprise fait la réaction, pas le niveau — et la réponse à l'une des perplexités les plus fréquentes du débutant : « la nouvelle est excellente, pourquoi rien ne monte ? ». Parce qu'elle était excellente et attendue. Le consensus — la prévision moyenne des économistes — sert précisément d'étalon à cette attente. Vous connaissiez déjà ces deux mots-là : vous parliez la langue sans le savoir.

L'État et le monde : budget, change et compagnie

Complétons le tour par les mots du deuxième pilote de l'économie — l'État — et ceux de l'extérieur. La politique budgétaire est l'usage des dépenses publiques et des impôts pour influencer l'activité : c'est l'autre levier macroéconomique, celui du gouvernement, à côté de la politique monétaire de la banque centrale. Une relance — stimulus — augmente les dépenses ou baisse les impôts pour soutenir la demande ; l'austérité, ou plus pudiquement la consolidation budgétaire, fait l'inverse pour réduire le déficit. S'y ajoutent les stabilisateurs automatiques, élégant mécanisme sans décision : en récession, les recettes fiscales chutent et les allocations montent d'elles-mêmes, creusant le déficit précisément quand l'économie en a besoin.

Côté monde, le panorama a déjà présenté le taux de change et l'inflation importée ; le lexique y ajoute une distinction de rigueur. Une monnaie se déprécie ou s'apprécie quand son prix baisse ou monte sur le marché des changes ; elle est dévaluée ou réévaluée quand un gouvernement modifie par décision une parité qu'il administre — le mot ne s'applique qu'aux régimes de change fixes. Dire que « l'euro a été dévalué » parce qu'il a glissé face au dollar est, stricto sensu, un abus de langage : l'euro flotte, il se déprécie. Enfin, la balance commerciale solde les exportations et les importations de biens ; élargie aux services et aux revenus, elle devient la balance courante, dont les excédents et déficits nourrissent une part considérable de la géopolitique économique — le module consacré au dollar y reviendra longuement.

Apprendre une langue vivante

Que faire de ce lexique ? Surtout pas des fiches à réciter. Une langue s'apprend en la pratiquant, et celle-ci offre un terrain d'entraînement quotidien gratuit : la presse économique. L'exercice tient en trois gestes. Prenez une dépêche par jour. Soulignez chaque mot de jargon et, pour chacun, dépliez le mécanisme qu'il compresse — qui achète, qui vend, ce qui monte. Puis rattachez le tout à la grammaire commune : quel étage de la fraction est touché — le haut, le bas, les deux ? En quelques semaines, l'effort devient réflexe ; en quelques mois, vous lirez les marchés comme on lit sa langue maternelle — sans traduire.

Faisons-le une dernière fois ensemble, sur la dépêche de l'ouverture. « La Fed a opté pour le statu quo » : la banque centrale américaine n'a pas bougé son taux directeur. « Mais un communiqué jugé hawkish a aplati la courbe » : le ton, plus ferme qu'attendu contre l'inflation, a fait monter les taux courts par rapport aux taux longs. « Les marchés, qui avaient déjà intégré le pivot, relèvent leurs anticipations de taux terminal » : les investisseurs, qui pariaient déjà sur le virage vers les baisses de taux, revoient vers le haut le sommet qu'ils prêtent à ce cycle de resserrement. « Et le consensus table désormais sur un atterrissage en douceur » : la prévision moyenne des économistes est que l'inflation reviendra à la cible sans récession. Le mur du premier paragraphe n'existe plus ; il n'y a jamais eu de mur — seulement des mécanismes pliés dans des mots.

Un dernier avertissement, qui est presque une consolation : cette langue bouge. Chaque crise invente ses mots — le QE s'est imposé en 2008, le « pivot » a fait florès dans notre fil rouge —, et vous croiserez toujours des termes nouveaux. Peu importe : les mécanismes, eux, sont stables, et vous tenez désormais la méthode pour déplier n'importe quel mot qu'on inventera demain.

À retenir — Le jargon financier n'est pas une preuve d'intelligence : c'est de la compression. Chaque terme plie un mécanisme que vous pouvez déplier — et quelques paires structurantes suffisent à décoder l'essentiel : niveau et variation (la désinflation n'est pas la déflation), nominal et réel (le relevé affiche, le pouvoir d'achat décide), stock et flux (la dette n'est pas le déficit), faucons et colombes, courbe normale et courbe inversée, surprise et consensus. La grammaire qui relie tous ces mots reste la fraction du premier chapitre : revenus futurs en haut, taux d'actualisation en bas. Un mot qui résiste à ce dépliage en dit plus sur celui qui le prononce que sur l'économie.

La suite du voyage

Avec ce lexique s'achève la mise en route : vous savez pourquoi la macroéconomie pilote vos placements, à quelle échelle elle raisonne, quelles variables peuplent son tableau de bord — et vous parlez désormais sa langue. Reste une question, que ce chapitre a effleurée deux fois, avec les révisions et la récession technique fantôme de 2022 : d'où viennent, au juste, tous ces chiffres ? Qui les fabrique, à partir de quoi, à quel rythme — et jusqu'où peut-on s'y fier ? Ce sera l'objet du prochain chapitre, « D'où viennent les chiffres macro ? Sources, fréquence et fiabilité » : l'envers de la cuisine statistique, sans lequel le meilleur vocabulaire du monde ne ferait que commenter des nombres en carton. D'ici là, gardez le réflexe que ce chapitre voulait installer : face à un terme obscur, ne demandez jamais ce que le mot veut dire — demandez quel mécanisme il compresse, et quel étage de la fraction il touche.

Sources et références

- John Kenneth Galbraith, Money: Whence It Came, Where It Went (1975) — le constat que, dans l'étude de la monnaie, la complexité sert souvent à déguiser ou à esquiver la vérité plutôt qu'à la révéler.

- George Orwell, « Politics and the English Language », Horizon (1946) — « le grand ennemi du langage clair est l'insincérité » : l'essai fondateur sur le jargon comme écran.

- Alan Greenspan, propos tenus devant une commission du Congrès américain en 1987, rapportés par le Wall Street Journal — le mot d'esprit sur l'art de « marmonner avec une grande incohérence », emblème du Fedspeak.

- Iain Macleod, discours à la Chambre des communes britannique, 17 novembre 1965 (Hansard) — la première occurrence enregistrée du mot « stagflation », « le pire des deux mondes ».

- National Bureau of Economic Research (NBER), Business Cycle Dating Committee — la définition institutionnelle américaine de la récession : un recul significatif de l'activité, diffusé à l'ensemble de l'économie, durant plus de quelques mois.

- Alan S. Blinder, « Landings, Soft and Hard: The Federal Reserve, 1965-2022 », Journal of Economic Perspectives (2023) — le recensement des resserrements monétaires américains et de leurs rares atterrissages en douceur, 1994-1995 en tête.

- Philip Cagan, « The Monetary Dynamics of Hyperinflation », dans Studies in the Quantity Theory of Money (dir. Milton Friedman, 1956) — la définition conventionnelle de l'hyperinflation : plus de 50 % de hausse des prix par mois.

- Arturo Estrella & Frederic S. Mishkin, « Predicting U.S. Recessions: Financial Variables as Leading Indicators », Review of Economics and Statistics (1998) — la pente de la courbe des taux comme indicateur avancé des récessions américaines.

- Irving Fisher, The Theory of Interest (1930) — la distinction fondatrice entre taux nominal et taux réel.

- Données de la figure « niveau contre variation » : Bureau of Labor Statistics (indice des prix à la consommation, série CPIAUCSL), via FRED.