Microéconomie et macroéconomie : la différence avec des exemples concrets

· 23 min de lecture

À l'automne, dans une ville d'usine, la rumeur d'un plan social court d'atelier en atelier. Un ouvrier prévoyant en tire la leçon la plus sage qui soit : il resserre son train de vie, renonce à la voiture qu'il envisageait, met de côté ce qu'il peut, se constitue un matelas pour l'hiver qu'il pressent. Nul ne saurait lui donner tort — c'est très exactement ce qu'un bon conseiller lui recommanderait. Mais cet hiver-là, la peur est partout, et chaque ménage du pays fait précisément la même chose au même moment : on repousse les achats, on annule les projets, on épargne. Or la dépense de l'un est le revenu de l'autre. À mesure que tous cessent d'acheter, les entreprises vendent moins, réduisent la voilure, licencient — et la récession que chacun redoutait, tous ensemble l'ont approfondie. Notre ouvrier prévoyant finit par perdre l'emploi qu'il voulait protéger. Personne n'a été irrationnel ; chacun a fait le geste juste. C'est leur somme qui a mal tourné.

Cette petite histoire — les économistes l'appellent le paradoxe de l'épargne, et nous y reviendrons — contient en germe tout le sujet de ce chapitre. Elle montre une chose que l'intuition refuse d'abord d'admettre : ce qui est vrai pour un peut être faux pour tous. Ce qui protège un ménage isolé, généralisé à l'économie entière, peut la faire sombrer. Il ne s'agit ni d'un tour de passe-passe, ni d'un cas exotique : c'est la ligne de faille qui sépare deux façons de regarder l'économie, et la franchir sans la voir est l'erreur la plus commune — et la plus coûteuse — de tout le raisonnement économique.

Ces deux façons de regarder portent un nom. La microéconomie observe les décisions individuelles — un ménage, une entreprise, le marché d'un seul bien — et la manière dont elles s'ajustent les unes aux autres par les prix. La macroéconomie observe l'économie prise comme un tout — la production nationale, le niveau général des prix, l'emploi, les taux d'intérêt. On croit d'ordinaire que la seconde n'est que la première en plus grand, un simple changement d'échelle : la macro serait la micro vue de loin, l'addition d'un très grand nombre d'individus. C'est faux, et c'est précisément l'illusion que ce chapitre veut dissiper. Un tout n'est pas une grande partie ; une foule n'est pas un grand individu. Entre les deux regards, il existe bien un pont — mais il est étroit, et l'on s'y rompt le cou plus souvent qu'on ne le croit.

Pour l'investisseur, l'enjeu n'a rien d'abstrait. Presque toutes les grandes erreurs d'interprétation qu'il commettra — croire que l'économie se gère comme un ménage, que ce qu'il peut faire seul, tous peuvent le faire ensemble, qu'une bonne entreprise fait à coup sûr un bon placement quel que soit le climat — sont, au fond, la même erreur : appliquer au tout une loi qui ne vaut que pour la partie. Apprendre à distinguer les deux regards, savoir lequel convoquer et quand, c'est se prémunir contre la confusion qui ruine le jugement au pire moment. Voyons donc, avec des exemples concrets, où passe exactement la frontière.

Deux regards, pas deux tailles

Commençons par les définitions, mais en refusant celle, paresseuse, qui ne parle que de taille. On lit souvent que la microéconomie étudie « les petites unités » et la macroéconomie « les grandes » — le consommateur d'un côté, la nation de l'autre. La formule n'est pas fausse, elle est trompeuse, car elle suggère un simple emboîtement : il suffirait d'empiler assez de consommateurs pour obtenir une nation. La réalité est plus subtile.

La microéconomie étudie comment des agents individuels — un ménage qui répartit son budget, une entreprise qui fixe son prix et sa production, les acheteurs et les vendeurs d'un marché particulier — prennent leurs décisions et se coordonnent par les prix. Ses questions sont précises et locales : pourquoi le café coûte-t-il ce qu'il coûte ? comment une hausse de salaire modifie-t-elle les choix d'un ménage ? qu'arrive-t-il au marché du logement d'une ville si l'on plafonne les loyers ? Sa méthode reine consiste à isoler un marché et à y faire varier une seule chose en tenant tout le reste pour fixe.

La macroéconomie, elle, étudie l'économie dans son ensemble à travers ses agrégats — des grandeurs qui résument l'activité de millions d'agents en un seul nombre : le produit intérieur brut, qui mesure tout ce qu'un pays produit ; le taux d'inflation, qui condense le mouvement d'ensemble des prix ; le taux de chômage ; le niveau des taux d'intérêt. Ses questions sont globales : pourquoi l'économie tout entière accélère-t-elle, puis ralentit-elle ? pourquoi les prix, en général, montent-ils ? pourquoi des millions de personnes se retrouvent-elles simultanément sans emploi ?

La différence décisive n'est donc pas la taille de l'objet, mais sa nature. Un agrégat n'est pas seulement « plus grand » qu'une décision individuelle : il est d'une autre espèce, parce qu'en additionnant les individus on fait surgir des interactions qui n'existaient à l'échelle d'aucun d'eux. Mon voisin et moi pouvons tous deux vouloir vendre notre maison ; si tout le quartier veut vendre le même jour, le prix auquel nous vendrons n'est plus celui que chacun avait en tête. La foule fait émerger un comportement que nul de ses membres ne contenait. C'est là toute l'affaire, et le reste de ce chapitre n'en est que le déploiement.

Le péché originel : le sophisme de composition

Donnons à l'erreur son nom, car la nommer, c'est déjà s'en défendre. On l'appelle le sophisme de composition : croire que ce qui est vrai d'une partie l'est nécessairement du tout. Il a un frère jumeau et inverse — le sophisme de division, croire que ce qui est vrai du tout l'est de chaque partie —, sur lequel nous reviendrons ; mais c'est le premier qui hante l'économie.

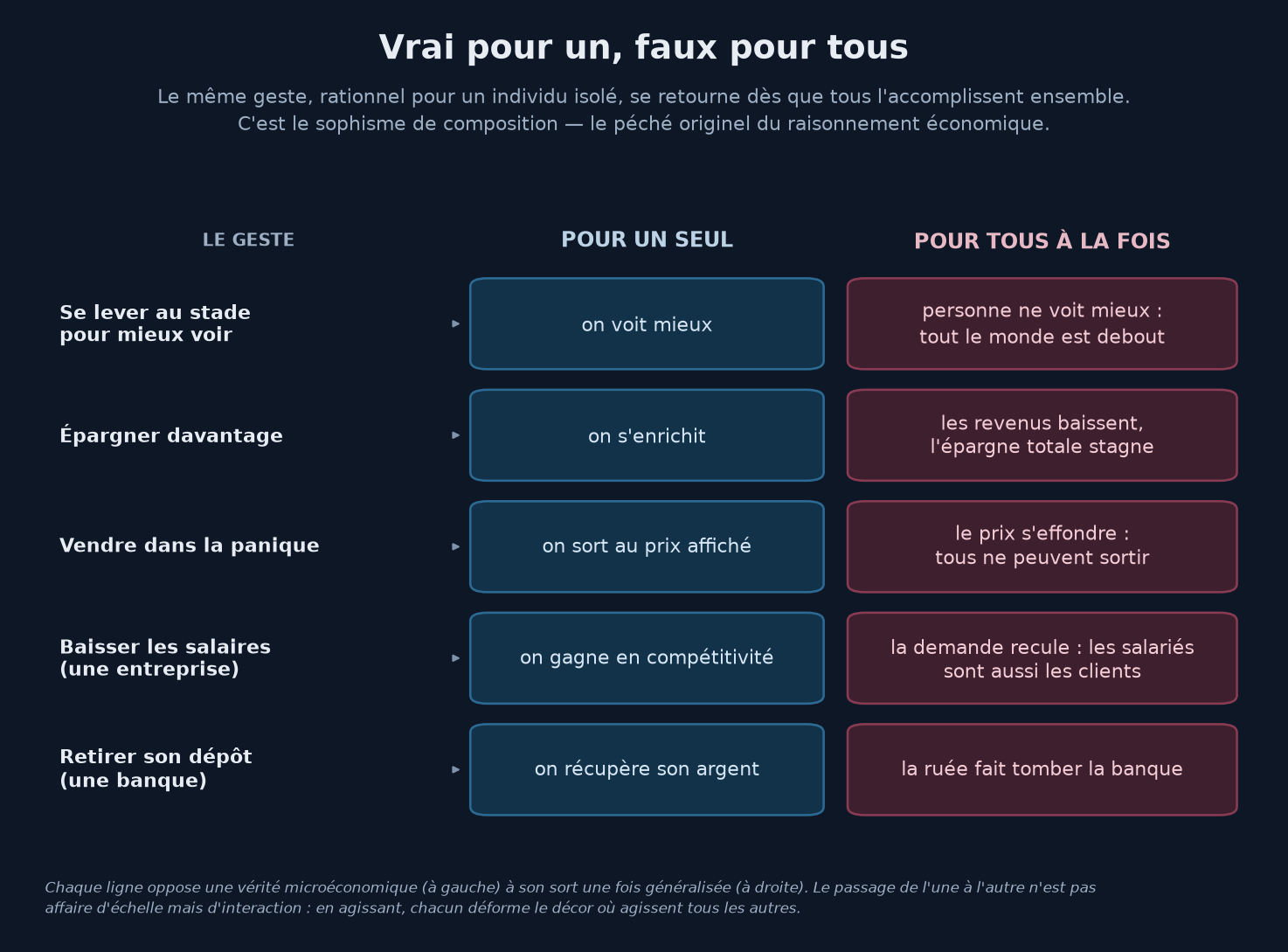

L'exemple le plus limpide n'a rien d'économique. Vous êtes au stade, l'action se noue, vous vous levez pour mieux voir. Excellente idée — pour vous. Mais votre voisin se lève à son tour, puis toute la tribune, et bientôt chacun est debout, personne ne voit mieux qu'avant, et tout le monde a mal aux jambes. Le geste qui vous procurait un avantage, une fois généralisé, ne procure plus rien à personne : il déplace seulement l'équilibre vers un état où tous sont debout et aussi mal lotis qu'assis. Même structure sur l'autoroute des grands départs : partir une heure plus tôt pour éviter les bouchons est avisé tant que vous êtes seul à y penser ; si tous y pensent, l'embouteillage se reforme simplement une heure plus tôt.

Pourquoi ce retournement ? Parce qu'à l'échelle de l'individu, l'environnement est un décor fixe : quand je me lève seul, la tribune reste assise ; quand j'épargne seul, l'économie continue de tourner. Mon action est trop petite pour déformer le monde où elle s'inscrit, et je peux légitimement raisonner « toutes choses égales par ailleurs ». Mais quand tous agissent de concert, ce décor cesse d'être fixe : il est fait de la somme de nos actions. Ce que chacun tenait pour un arrière-plan immuable devient le résultat mouvant de ce que tous font. L'hypothèse qui fondait le raisonnement individuel — le reste ne bouge pas — est précisément celle qui saute au niveau collectif.

Le même geste, rationnel pour un individu seul, se retourne dès que tous l'accomplissent ensemble. Se lever au stade, épargner, vendre dans la panique, comprimer les salaires, courir retirer son dépôt : chaque ligne est vraie à gauche et fausse à droite. Le basculement ne tient pas à l'échelle, mais à l'interaction — en agissant, chacun déforme le décor où agissent tous les autres.

De cette bascule, la macroéconomie tire sa raison d'être. Elle est la science qui refuse de tenir l'environnement pour fixe, qui suit obstinément les boucles que la micro s'autorise à ignorer. Là où l'analyse individuelle s'arrête au premier tour — j'épargne, donc je m'enrichis —, la macro poursuit le deuxième, puis le troisième : j'épargne, donc un autre vend moins, donc son revenu baisse, donc il épargne moins à son tour. Ce sont ces effets de retour, invisibles à hauteur d'individu, qui font toute la difficulté — et toute la nécessité — du regard macroéconomique.

Ce qui est vertu pour un peut être vice pour tous

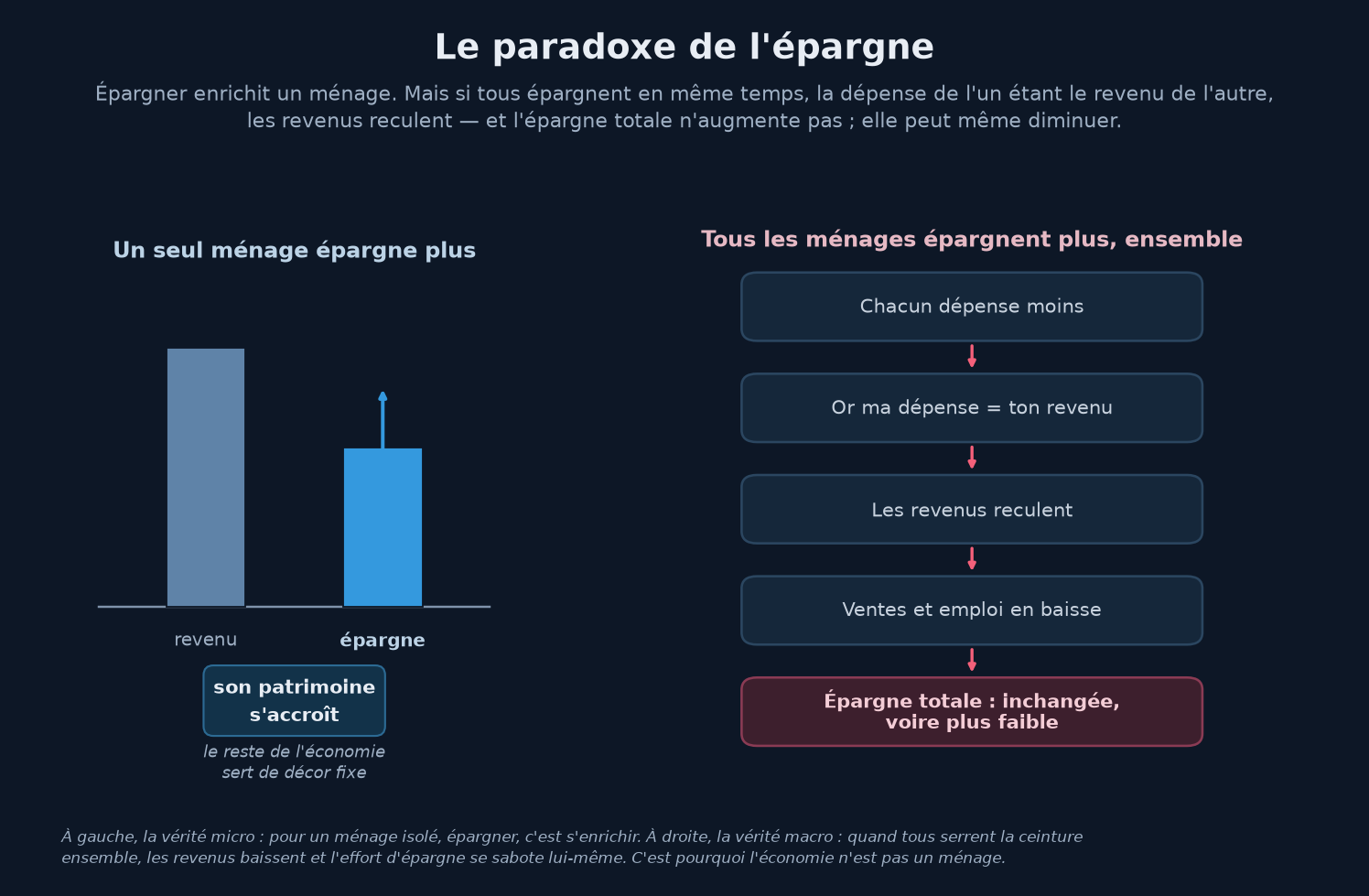

Revenons à notre ouvrier prévoyant, et donnons à sa mésaventure toute sa portée. Le paradoxe de l'épargne, mis en lumière par John Maynard Keynes dans les années 1930, dit ceci : si un seul ménage décide d'épargner davantage, il s'enrichit, sans conteste ; mais si tous les ménages décident d'épargner davantage au même moment, il se peut qu'aucun n'y parvienne, et que tous s'appauvrissent.

Le mécanisme repose sur une égalité comptable d'une simplicité redoutable : ma dépense est votre revenu. Ce que je verse au boulanger est le revenu du boulanger ; ce que je ne lui verse pas ne l'est pas. Quand un ménage isolé réduit ses dépenses pour épargner, l'effet sur le revenu des autres est imperceptible — une goutte dans l'océan. Mais quand tous réduisent leurs dépenses ensemble, la somme de ces gouttes est une baisse générale des revenus. Or on n'épargne pas sur un revenu qui s'est évaporé : à mesure que les revenus reculent, la capacité d'épargne recule avec eux. Au bout de la chaîne, l'économie s'est contractée, chacun est plus pauvre, et l'épargne totale n'a pas augmenté — elle peut même avoir diminué. L'intention vertueuse de chacun a produit un résultat que personne ne voulait.

Pour un ménage isolé, épargner, c'est s'enrichir : le reste de l'économie ne bronche pas. Mais quand tous serrent la ceinture au même moment, la baisse des dépenses de chacun est la baisse des revenus de tous — et l'effort collectif d'épargne se sabote lui-même. C'est la raison profonde pour laquelle on ne peut pas raisonner sur une économie comme sur un budget familial.

Le même piège se referme sur les salaires, sous une forme qui parle directement aux marchés. Pour une entreprise isolée, baisser les salaires est un moyen éprouvé de regagner en compétitivité : ses coûts diminuent, ses marges se refont, elle vend moins cher que ses rivales. Mais si toutes les entreprises baissent les salaires en même temps, quelque chose d'autre se produit : les salariés sont aussi les clients. Le pouvoir d'achat qui achetait les produits s'effondre en même temps que les coûts qui les fabriquaient. Ce qui était un avantage pour une firme devient, généralisé, une dépression de la demande dont toutes pâtissent. Les économistes parlent ici de paradoxe des coûts : le salaire est un coût pour l'employeur, mais un revenu pour l'économie, et l'on ne peut comprimer l'un sans amputer l'autre.

C'est de cette famille de paradoxes que vient l'une des mises en garde les plus utiles à l'investisseur : l'économie n'est pas un ménage. On entend sans cesse l'analogie — un pays devrait « serrer la ceinture comme une famille », « ne pas dépenser plus qu'il ne gagne », « rembourser ses dettes comme vous et moi ». L'analogie est séduisante et, appliquée au tout, fausse : car lorsque l'État réduit ses dépenses, il réduit du même coup les revenus de ceux qui vivaient de cette dépense — exactement comme les ménages qui épargnent tous ensemble. Ce qui est prudence pour une famille peut être, à l'échelle d'une nation et surtout au creux d'une récession, une machine à aggraver le mal. On peut discuter de l'ampleur du phénomène ; on ne peut pas l'ignorer sans commettre, précisément, un sophisme de composition. L'investisseur qui garde cela en tête lit la politique économique — et les débats bruyants qui l'entourent — avec une lucidité qui manque à beaucoup.

L'individu ne voit pas la boucle

Ce que ces paradoxes ont en commun, c'est une boucle que l'individu ne peut pas apercevoir depuis sa place. Les économistes ont un couple de mots pour nommer la différence de regard qu'elle impose : l'équilibre partiel et l'équilibre général.

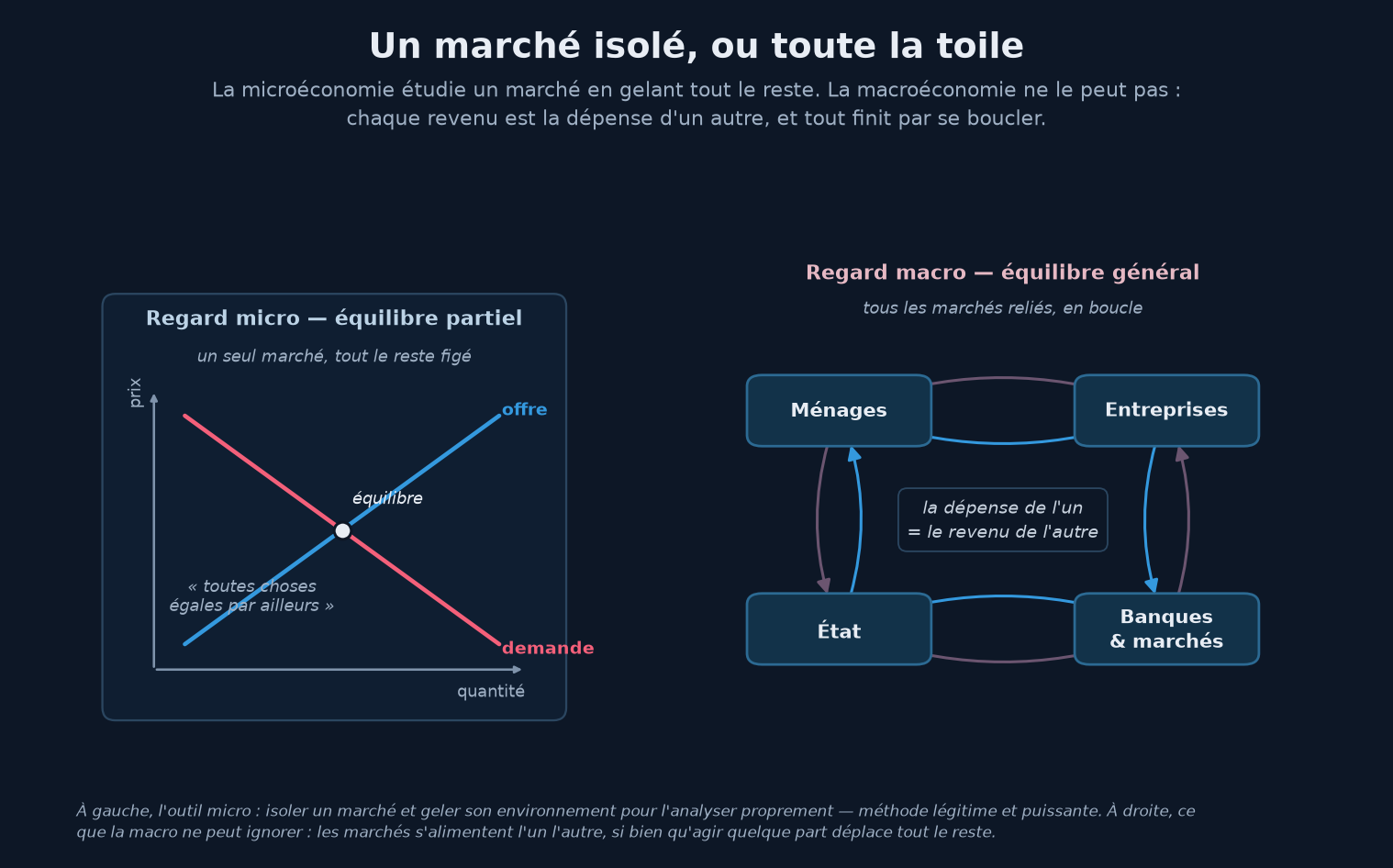

Le regard micro travaille en équilibre partiel : il isole un marché — celui des pommes, du travail, du logement — et l'analyse en supposant que tout le reste de l'économie demeure inchangé. C'est le fameux « toutes choses égales par ailleurs », en latin ceteris paribus. Loin d'être une naïveté, c'est un outil puissant et parfaitement légitime : pour comprendre l'effet d'une taxe sur le marché du tabac, il est raisonnable de négliger ce qu'elle change au marché des voitures. Isoler pour comprendre est le b.a.-ba de toute science.

Mais ce qui est licite pour un petit marché devient trompeur pour l'économie entière, car à ce niveau il n'y a plus de « reste » à tenir pour fixe : tout est le reste de tout. Le regard macro doit donc travailler en équilibre général, où chaque marché est relié à tous les autres. Le salaire est un coût pour l'employeur et un revenu pour le salarié ; l'épargne est une fuite hors de la dépense et une ressource pour le financement ; un prix est la recette de l'un et la charge de l'autre. On ne peut toucher à un fil sans que toute la toile frémisse. Geler l'environnement, ici, ce n'est plus simplifier utilement : c'est effacer le phénomène même que l'on prétend étudier.

La micro isole un marché et gèle son environnement pour l'analyser proprement : une méthode légitime et féconde. La macro ne le peut pas — chaque revenu étant la dépense d'un autre, agir quelque part déplace tout le reste. Sur les marchés, cette boucle porte un nom : la liquidité. On peut vendre seul au prix affiché ; on ne peut pas tous vendre à la fois sans faire s'effondrer ce prix.

L'investisseur connaît cette boucle sous un nom très concret : la liquidité. Tant que vous êtes petit, vous pouvez raisonner en équilibre partiel — vous achetez ou vous vendez au prix affiché, et le marché ne s'aperçoit pas de votre passage ; le prix est pour vous un décor fixe. Mais dès que vous pesez, ou dès que tous veulent faire la même chose que vous, cette hypothèse s'effondre : vous n'êtes plus le spectateur du prix, vous en êtes une composante. Un fonds qui tente de liquider une position massive fait baisser le cours qu'il cherchait à capter ; une foule qui se précipite vers la sortie découvre que la porte est plus étroite que la salle. C'est le retour, sur les marchés, du paradoxe du stade : chacun peut vendre, mais tous ne peuvent pas vendre en même temps sans effondrer le prix auquel ils comptaient le faire. Le krach est le sophisme de composition à l'œuvre en temps réel.

Il y a même un cran de plus, propre aux marchés : non seulement l'action collective déplace le décor, mais les anticipations le déplacent aussi. Si tous croient qu'un actif va monter et l'achètent, il monte — leur croyance a fabriqué le fait qu'elle annonçait. Cette réflexivité, où le regard porté sur l'objet modifie l'objet, n'a pas d'équivalent dans les sciences de la nature : la planète ne se soucie pas de ce que l'astronome pense d'elle, mais le marché, lui, réagit à ce que les investisseurs croient de lui. C'est une raison de plus pour laquelle la boucle macroéconomique ne se laisse jamais tout à fait réduire à la somme des comportements individuels.

Le tout a des propriétés que les parties n'ont pas

Il faut maintenant faire un pas de plus et énoncer ce que tout cela implique : le tout possède des propriétés qu'aucune de ses parties ne possède. Les philosophes parlent d'émergence — l'apparition, à l'échelle de l'ensemble, de phénomènes qui n'ont aucun sens à l'échelle de l'élément.

Prenez l'inflation. Un individu ne « fait » pas d'inflation ; il ne peut pas être « à 3 % d'inflation ». L'inflation est un mouvement d'ensemble du niveau des prix, une propriété du système entier, née de la manière dont s'entrelacent la monnaie, les anticipations et des millions de décisions de prix. De même le chômage, la croissance, le cycle économique : ce ne sont pas des attributs qu'on pourrait lire sur un individu isolé, ce sont des états de la collectivité. La monnaie elle-même est un objet émergent : un billet n'a de valeur que parce que tous s'accordent à lui en prêter — sa valeur n'est pas dans le papier, elle est dans la coordination de tous. Retirez la croyance collective, il ne reste qu'un morceau de papier imprimé. Aucune analyse du seul individu ne rendra jamais compte de ce que la monnaie est.

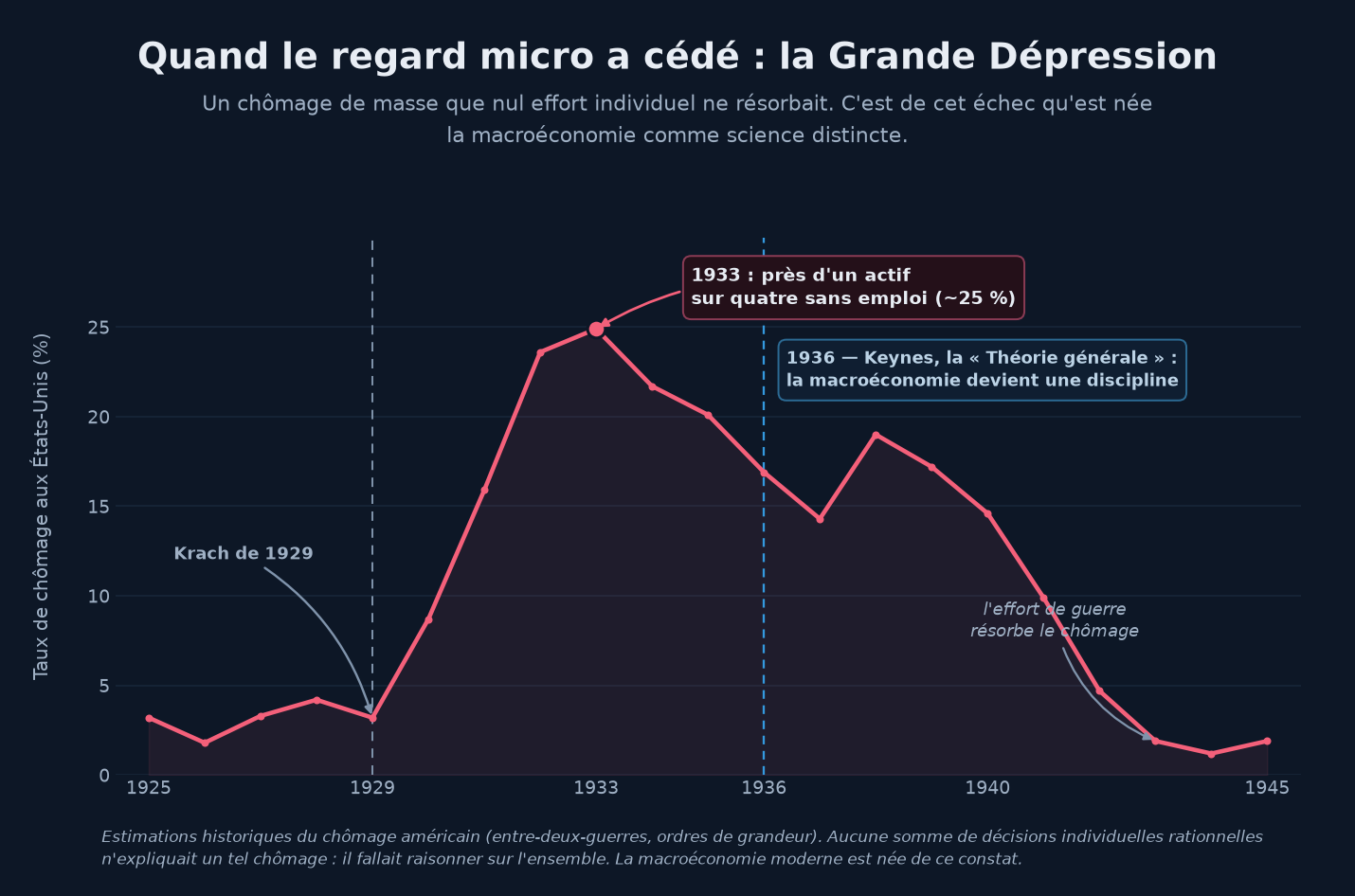

L'exemple le plus grave, historiquement, fut le chômage. Le regard micro raconte une histoire rassurante : un marché du travail comme un autre, où le salaire s'ajuste jusqu'à ce que l'offre égale la demande ; s'il subsiste des chômeurs, c'est que le salaire est trop haut, et il suffirait qu'il baisse pour que chacun retrouve un emploi. Cette histoire, plausible pour un métier particulier dans une ville particulière, s'est fracassée sur la Grande Dépression.

Un chômage de masse — près d'un actif sur quatre — qu'aucune décision individuelle ne pouvait expliquer ni résorber : le salaire avait beau vouloir baisser, la demande globale s'était effondrée. Il fallait raisonner sur l'ensemble. C'est de cet échec du regard micro qu'est née la macroéconomie comme science distincte.

Au creux des années 1930, un quart de la population active américaine était sans emploi — non par choix, non parce que ces gens refusaient de travailler au salaire courant, mais parce que la demande globale s'était effondrée et qu'aucun effort individuel n'y pouvait rien. Un chômeur avait beau accepter un salaire plus bas, il ne faisait que déplacer le problème sur un autre ; et si tous acceptaient des salaires plus bas, on retombait dans le paradoxe des coûts — moins de pouvoir d'achat, moins de demande, plus de chômage encore. Le tout était pris dans une trappe qu'aucune de ses parties ne pouvait desserrer seule. C'est ce constat, précisément, qui a fait naître la macroéconomie moderne : il a fallu admettre que l'économie prise comme un tout obéissait à des lois propres, qu'on ne pouvait pas déduire du seul comportement des individus. La Théorie générale de Keynes, en 1936, acte cette naissance — le regard micro, à lui seul, avait cédé.

Le pont fragile entre les deux

Faut-il en conclure que la micro et la macro sont deux mondes sans communication, deux sciences étrangères l'une à l'autre ? Ce serait aller trop loin, et l'économie moderne s'emploie précisément à jeter un pont entre elles. Ce pont porte un nom : les microfondations. L'ambition est légitime et belle — reconstruire les grandeurs macroéconomiques à partir des décisions d'agents individuels qui optimisent, pour que la macro ne soit pas suspendue en l'air, mais enracinée dans des comportements compréhensibles.

L'entreprise est féconde, mais elle bute sur une difficulté que ce chapitre tout entier a préparée : le problème de l'agrégation. Passer des individus au tout n'est pas une simple addition, parce que ce sont justement les interactions — les boucles, la coordination, les anticipations croisées — qui font le tout. Le raccourci commode de l'agent représentatif, qui traite l'économie comme si elle était peuplée d'un seul individu moyen mille fois cloné, escamote par construction ce qui fait la macroéconomie : un agent unique ne connaît ni le paradoxe de l'épargne, ni les ruées bancaires, ni le chômage involontaire, car tous supposent que les agents sont différents et se gênent les uns les autres. On peut bâtir le pont, mais il faut se garder de croire qu'il a supprimé la rivière.

Il faut ici se prémunir contre l'erreur symétrique, l'autre versant du sophisme de composition : le sophisme de division, qui consiste à croire que ce qui vaut pour le tout vaut pour chaque partie. « La croissance a été de 3 % cette année, donc je me suis enrichi de 3 % » : non — la moyenne peut fort bien masquer que la plupart ont stagné pendant qu'une minorité s'enrichissait. « Le marché a rapporté 8 %, donc j'ai gagné 8 % » : non plus, et le chapitre précédent l'a montré avec le behavior gap. Descendre du tout vers l'individu est aussi périlleux que monter de l'individu vers le tout ; les deux trajets traversent le même terrain miné.

La position juste n'est donc pas de préférer un regard à l'autre, mais de savoir lequel convient à quelle question. La micro a raison sur l'arbre, la macro sur la forêt — et une forêt n'est pas un grand arbre. Qui étudie un arbre avec les outils de la forêt le manque, et réciproquement. Toute l'habileté consiste à ne jamais appliquer à l'ensemble une loi qui ne vaut que pour la partie, ni à la partie une loi qui ne vaut que pour l'ensemble.

Ce que l'investisseur doit en retenir

Ramenons maintenant tout cela à l'argent, car c'est là que la distinction, si abstraite en apparence, devient un instrument. Trois leçons, au moins, en découlent directement.

La première : ne raisonnez jamais sur le marché comme sur un grand individu. Vous pouvez vendre ; tous ne peuvent pas vendre en même temps. La sortie est plus étroite que la salle. Cette seule vérité, tenue fermement, protège des deux pièges les plus classiques — croire qu'on pourra toujours liquider au prix affiché le jour où tout le monde le voudra, et s'étonner que les corrélations « se cassent » exactement quand on en aurait le plus besoin, comme en 2022. Ce n'est pas une anomalie : c'est le sophisme de composition qui présente sa facture.

La deuxième : ne raisonnez jamais sur l'économie comme sur un ménage. Les grands débats qui font trembler les marchés — la dette publique est-elle soutenable ? l'austérité guérit-elle ou aggrave-t-elle une récession ? une relance est-elle un gaspillage ou un soutien ? — restent incompréhensibles tant qu'on les plaque sur l'intuition du budget familial. Armé du paradoxe de l'épargne, l'investisseur voit ce que l'analogie domestique dissimule, et il écoute d'une oreille critique quiconque lui vend l'une ou l'autre certitude comme une évidence de bon sens.

La troisième : sachez toujours à quel étage vous raisonnez. Une affirmation micro — « cette entreprise est excellente et bon marché » — et une affirmation macro — « ce régime de taux est hostile à ce genre d'entreprise » — sont deux propositions distinctes, qui appellent des outils distincts et peuvent être vraies en même temps. Le meilleur choix de titres du monde peut être englouti par le mauvais climat macroéconomique, comme les plus belles actions de croissance en 2022 ; c'est le lien direct avec le chapitre précédent, où nous avons vu que tout portefeuille est un pari macro qui s'ignore. Distinguer l'étage micro de l'étage macro, c'est cesser de confondre « j'ai raison sur l'entreprise » et « j'aurai raison sur le placement ».

À retenir — La microéconomie et la macroéconomie ne sont pas la même science à deux échelles : ce qui est vrai d'un agent peut être faux de l'ensemble, parce qu'en agissant chacun déforme le décor où agissent tous les autres. L'erreur n'est pas de se servir de l'un ou l'autre regard — les deux sont justes à leur place —, mais d'appliquer au tout une loi qui ne vaut que pour la partie. Presque toutes les grandes bévues du raisonnement sur l'argent tiennent dans cette seule confusion.

La suite du voyage

Ce chapitre n'a pas ajouté une brique à l'édifice : il a réglé la focale avant qu'on ne commence à bâtir. Nous savons désormais à quel niveau nous nous placerons tout au long de ce parcours — celui du tout, de l'économie prise en bloc — et pourquoi ce niveau obéit à des lois propres, irréductibles à la somme des comportements individuels. C'est le regard macroéconomique lui-même que nous venons de mettre au point.

Reste à poser la première pierre. Puisque la macroéconomie regarde l'économie comme un tout, sa toute première tâche est de mesurer ce tout : combien une économie produit-elle, au juste, et comment additionne-t-on des voitures, des coupes de cheveux et des logiciels en un seul chiffre ? Cet agrégat fondateur, dont presque tous les autres découlent, porte un nom que chacun a entendu sans toujours savoir ce qu'il recouvre : le produit intérieur brut. C'est par lui, et par la croissance qui le fait varier, que s'ouvre le prochain chapitre. Avant d'y entrer, gardons l'intuition que celui-ci nous laisse : une économie n'est pas un individu en grand, et la plupart des erreurs sur l'argent commencent le jour où l'on croit qu'un tout obéit aux règles de ses parties.

Sources et références

- John Maynard Keynes, Théorie générale de l'emploi, de l'intérêt et de la monnaie (1936) — demande globale, paradoxe de l'épargne et acte de naissance de la macroéconomie comme discipline.

- Michał Kalecki, Essays in the Theory of Economic Fluctuations (1939) — mécanisme du paradoxe des coûts : baisser les salaires partout à la fois déprime la demande au lieu de gonfler les profits.

- Paul A. Samuelson, Economics (1948) — introduction du sophisme de composition et du paradoxe de l'épargne dans l'analyse économique courante.

- Stanley Lebergott, Manpower in Economic Growth: The American Record since 1800 (1964) — série historique du taux de chômage américain de l'entre-deux-guerres reprise dans la figure ; complétée par les reconstructions du Bureau of Labor Statistics (Labor Force, Employment, and Unemployment, 1929-39).

- Marc Lavoie, Post-Keynesian Economics: New Foundations (2014) — synthèse des paradoxes macroéconomiques (composition, épargne, coûts) et de la critique de l'agent représentatif.