4. Les grandes variables macro qui font bouger vos placements : un panorama

· 23 min de lecture

Premier vendredi du mois. Il est 14 h 30 à Paris, 8 h 30 à Washington, et dans quelques secondes tombe le chiffre le plus attendu de la planète financière : le rapport mensuel sur l'emploi américain. Ce jour-là, il est excellent — bien plus d'embauches que prévu, un taux de chômage qui recule. L'économie se porte à merveille, et l'épargnant de bon sens s'attend à voir les marchés saluer la nouvelle. Or c'est l'inverse qui se produit : les indices boursiers plongent, les obligations reculent au même moment, et les commentateurs du soir résument la journée d'une formule qui semble défier la logique — les bonnes nouvelles sont de mauvaises nouvelles.

Rien n'est cassé, et le marché n'est pas devenu fou. Il vient simplement de dérouler, en quelques secondes, un raisonnement en chaîne : une économie qui embauche à ce rythme est une économie qui chauffe ; une économie qui chauffe fait monter les salaires, donc les prix ; des prix qui s'emballent forceront la banque centrale à garder des taux d'intérêt élevés plus longtemps ; et des taux plus élevés, nous l'avons entrevu dès le premier chapitre, pèsent sur le prix de presque tous les actifs. La vigueur de l'économie réelle a été jugée moins importante que ce qu'elle implique pour le loyer de l'argent. Voilà le genre de gymnastique, déconcertante au premier abord, que ce chapitre veut rendre naturelle.

Car cette scène n'a rien d'exceptionnel — elle s'est rejouée presque chaque mois pendant les années 2022 et 2023. Pour la comprendre, nul besoin d'avaler des manuels entiers : l'essentiel de ce qui fait bouger un portefeuille se raconte avec une poignée de grandeurs. La croissance, l'inflation, les taux d'intérêt, l'emploi, la banque centrale qui tient le thermostat, et, en toile de fond, le change et l'énergie : six familles de variables, pas davantage. Chacune aura, dans la suite de ce parcours, ses chapitres dédiés — on y démontera les mécanismes pièce par pièce. Aujourd'hui, nous faisons autre chose : nous prenons de la hauteur et nous dressons la carte. Qui sont ces variables, par quel canal chacune touche-t-elle vos placements, et comment se tiennent-elles les unes les autres ?

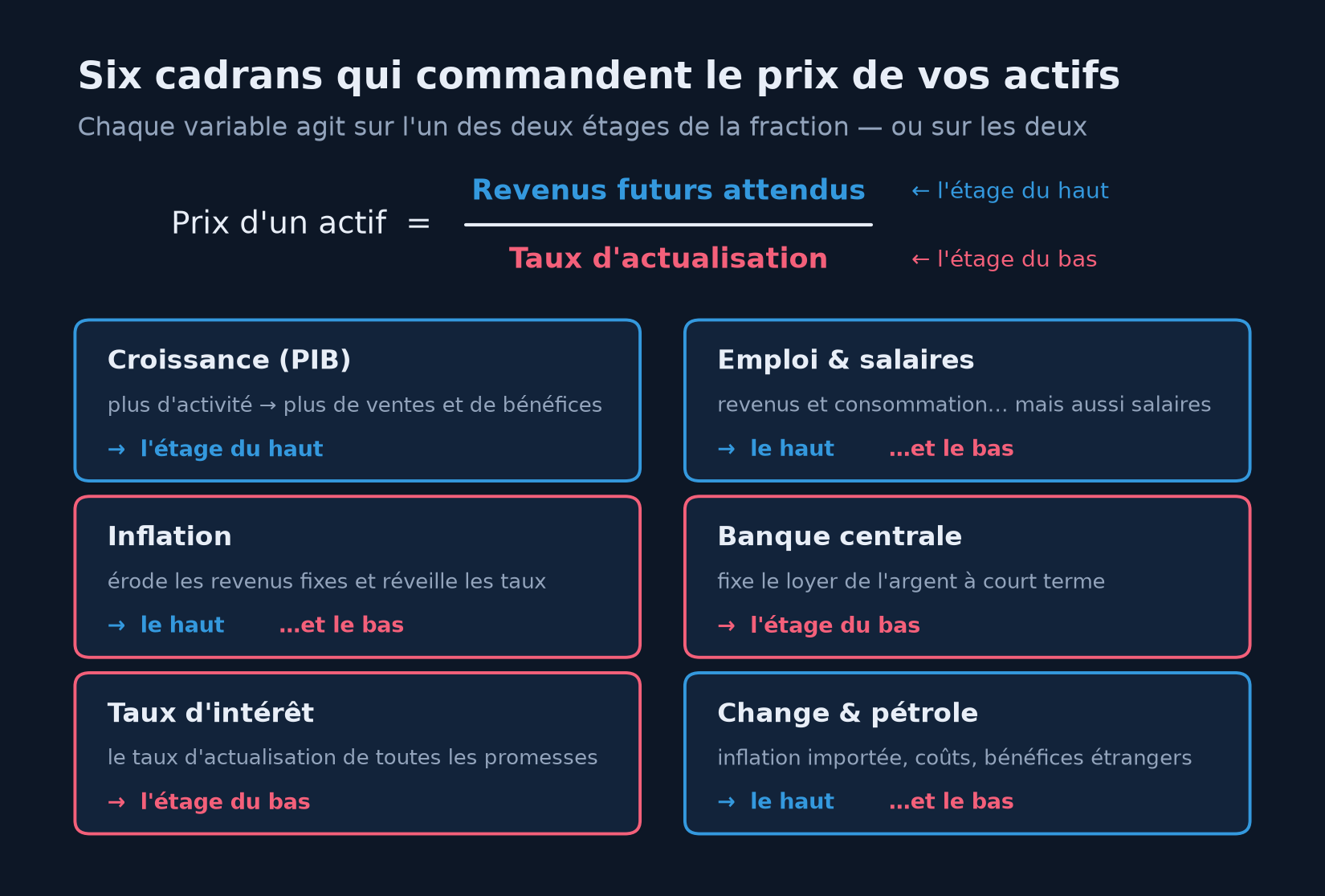

Pour lire cette carte, une seule grille suffit — celle que le premier chapitre a posée. Le prix de tout actif est une fraction : au numérateur, les revenus futurs attendus — bénéfices, dividendes, intérêts, loyers — ; au dénominateur, le taux d'actualisation qui convertit ces promesses lointaines en valeur d'aujourd'hui. Tout ce qui suit peut se résumer ainsi : chaque variable macroéconomique agit sur l'étage du haut, sur l'étage du bas, ou sur les deux à la fois. Gardez cette fraction en tête ; elle est la clé de tout le panorama.

Le tableau de bord : six cadrans pour une économie

Le chapitre précédent l'a montré : la macroéconomie regarde l'économie comme un tout, à travers des agrégats qui résument l'activité de millions d'agents en quelques nombres. Encore faut-il choisir lesquels regarder. Les instituts statistiques publient des milliers de séries — production industrielle, ventes au détail, permis de construire, confiance des ménages… L'investisseur qui voudrait tout suivre se noierait ; celui qui n'en suit aucune navigue à l'aveugle. Entre les deux, il y a le geste du pilote : un tableau de bord réduit, quelques cadrans essentiels, balayés régulièrement et lus ensemble.

Les six cadrans du panorama, et l'étage de la fraction sur lequel chacun agit. La croissance nourrit le haut ; les taux et la banque centrale commandent le bas ; l'emploi, l'inflation et le monde extérieur touchent les deux à la fois — c'est précisément ce qui rend leur lecture délicate.

Ces six cadrans ne sont pas des instruments indépendants posés côte à côte : ce sont les organes d'un même corps, reliés par des boucles que nous apprendrons à suivre. Mais avant de regarder le système, il faut présenter chaque organe. Prenons-les un à un.

La croissance : le moteur du haut de la fraction

Tout commence par la question la plus simple : l'économie produit-elle plus ou moins qu'hier ? La grandeur qui y répond est le produit intérieur brut (PIB) — la somme de tout ce qu'un pays produit en une année — et sa variation s'appelle la croissance. Le prochain module lui est entièrement consacré ; contentons-nous ici du canal qui mène à vos placements, car il est direct. Une économie qui croît, c'est plus de clients dans les magasins, plus de commandes dans les carnets, plus de chiffre d'affaires — donc, au bout du compte, plus de bénéfices. Or une action n'est rien d'autre qu'un droit sur les bénéfices futurs d'une entreprise : la croissance nourrit l'étage du haut de la fraction. Sur longue période, la marche des marchés d'actions épouse — imparfaitement, avec des détours parfois spectaculaires — celle des profits, et les profits épousent celle de l'activité.

La croissance irrigue d'ailleurs bien plus que les actions. Ce sont les revenus qu'elle engendre qui remboursent les crédits — donc la santé des banques et des obligations d'entreprises — et les impôts qu'elle génère qui rendent les dettes publiques soutenables. Elle commande aussi l'emploi : la relation statistique entre croissance et chômage, mise en chiffres par l'économiste Arthur Okun dans les années 1960, est l'une des plus robustes de la discipline — quand l'activité accélère durablement, le chômage finit par refluer, et inversement. C'est en ce sens que la croissance est le cadran maître de l'économie réelle : presque tous les autres la reflètent avec un temps de retard ou d'avance.

Une mise en garde, pourtant, que le chapitre précédent a préparée : les marchés vivent d'anticipations, et la croissance déjà prévue est déjà dans les cours. Ce n'est pas le niveau de la croissance qui fait bouger les prix un jour donné, c'est l'écart entre ce qui sort et ce qui était attendu — nous y reviendrons, car cette règle vaut pour tous les cadrans du tableau de bord.

L'inflation : le voleur silencieux qui réveille tout le reste

Deuxième cadran : l'inflation, la hausse générale et durable des prix. Sa mesure — quels prix, quel panier, quelles limites — occupera un module entier ; retenons ici son double visage, car elle agit sur vos placements par deux canaux bien distincts.

Le premier est l'érosion. L'inflation grignote, silencieusement, tout revenu fixé à l'avance : le coupon d'une obligation, le loyer d'un contrat, les intérêts d'un livret, la pension d'une rente. À 5 % d'inflation, un placement qui rapporte 3 % appauvrit son détenteur — il gagne des euros et perd du pouvoir d'achat. C'est la distinction, formalisée par l'économiste Irving Fisher, entre le rendement nominal — celui qui s'affiche — et le rendement réel — celui qui reste une fois l'inflation déduite. Elle paraît académique ; elle est existentielle pour l'épargnant, et nous lui consacrerons de longs développements.

Le second canal est plus brutal : l'inflation est la variable que la banque centrale s'est juré de dompter. Tant qu'elle dort autour de sa cible — environ 2 % dans la plupart des grandes économies —, elle huile les rouages sans faire parler d'elle. Mais quand elle s'échappe, elle déclenche la riposte des taux d'intérêt, et c'est alors toute la fraction qui tremble par le bas. Les années 2021-2022 l'ont rappelé à une génération d'investisseurs qui n'avait jamais connu cela : une inflation américaine culminant à près de 9 % sur un an à l'été 2022 — du jamais-vu en quatre décennies —, plus de 10 % dans la zone euro à l'automne, et, en riposte, la plus violente remontée de taux depuis les années 1980. Cette année-là, actions et obligations ont chuté ensemble : le refuge classique n'a pas protégé, précisément parce que l'ennemi commun des deux classes d'actifs était l'inflation. Modérée et stable, l'inflation est une compagne discrète ; forte et instable, elle est un poison pour presque tout ce que vous possédez.

Les taux d'intérêt : la gravité universelle des prix d'actifs

Troisième cadran, le plus puissant peut-être : les taux d'intérêt — le prix du temps, le loyer de l'argent. C'est l'étage du bas de la fraction, le taux auquel les marchés actualisent toutes les promesses futures. Warren Buffett en a donné l'image restée célèbre, dans un texte de 1999 : les taux d'intérêt agissent sur les valorisations financières comme la gravité sur la matière — plus ils sont élevés, plus la force qui tire tous les prix vers le bas est puissante.

La mécanique est implacable pour les obligations : leurs versements étant fixés à l'avance, toute hausse des taux en vigueur rend les anciennes moins attrayantes, et leur prix baisse — une relation inverse que nous démonterons en détail le moment venu. Pour les actions, l'effet est plus subtil mais tout aussi réel : plus les bénéfices espérés d'une entreprise sont lointains — pensez aux valeurs de croissance, dont l'essentiel des profits est promis pour dans dix ou vingt ans —, plus leur valeur d'aujourd'hui est sensible au taux qui les actualise. C'est la leçon de 2022 : quand les taux se sont envolés, les plus belles histoires de croissance de la cote ont été les plus punies, non parce que leurs affaires allaient mal, mais parce que la gravité avait changé.

Les taux jouent enfin un rôle que l'on oublie souvent : celui de concurrent. Chaque actif de la planète est en compétition permanente avec le placement sans risque. Quand celui-ci rapporte 5 %, il faut de solides raisons pour prendre le risque des actions ; quand il ne rapporte rien, tout ce qui offre un rendement paraît irrésistible. Le niveau des taux fixe ainsi la barre que tous les autres placements doivent franchir. Un mot enfin : il n'existe pas un taux mais toute une gamme, du taux au jour le jour aux taux à trente ans, et cette gamme — la courbe des taux — raconte sa propre histoire ; elle aura ses chapitres.

La banque centrale : la main sur le thermostat

Qui fixe les taux ? Pour les échéances courtes, une institution que ce parcours retrouvera sans cesse : la banque centrale — la Réserve fédérale (Fed) aux États-Unis, la Banque centrale européenne (BCE) en zone euro. Sa mission première, presque partout, est la stabilité des prix, entendue comme une inflation d'environ 2 % ; la Fed y ajoute explicitement le plein emploi. Son levier principal : le taux directeur, le loyer de l'argent au jour le jour, dont les variations se propagent de proche en proche à tout l'édifice des taux, puis, par la fraction, à tous les prix d'actifs.

Sa logique de réaction est simple à énoncer : quand l'économie chauffe et que l'inflation menace, elle monte ses taux pour refroidir la demande ; quand l'activité s'effondre, elle les baisse pour la ranimer. De cette simple règle découle l'obsession des marchés pour ses moindres gestes — chaque réunion, chaque conférence de presse, chaque adjectif de communiqué est disséqué, car qui anticipe le thermostat anticipe la gravité. Cette influence n'est pas une impression : Ben Bernanke et Kenneth Kuttner ont mesuré qu'une baisse non anticipée d'un quart de point du taux directeur américain s'accompagne, le jour même, d'une hausse d'environ 1 % des grands indices boursiers. Et c'est bien pour cela que l'un des adages les plus célèbres de Wall Street, popularisé par l'analyste Martin Zweig dans les années 1980, commande de « ne pas se battre contre la Fed » : nager contre le courant des conditions monétaires est le plus sûr moyen de s'épuiser.

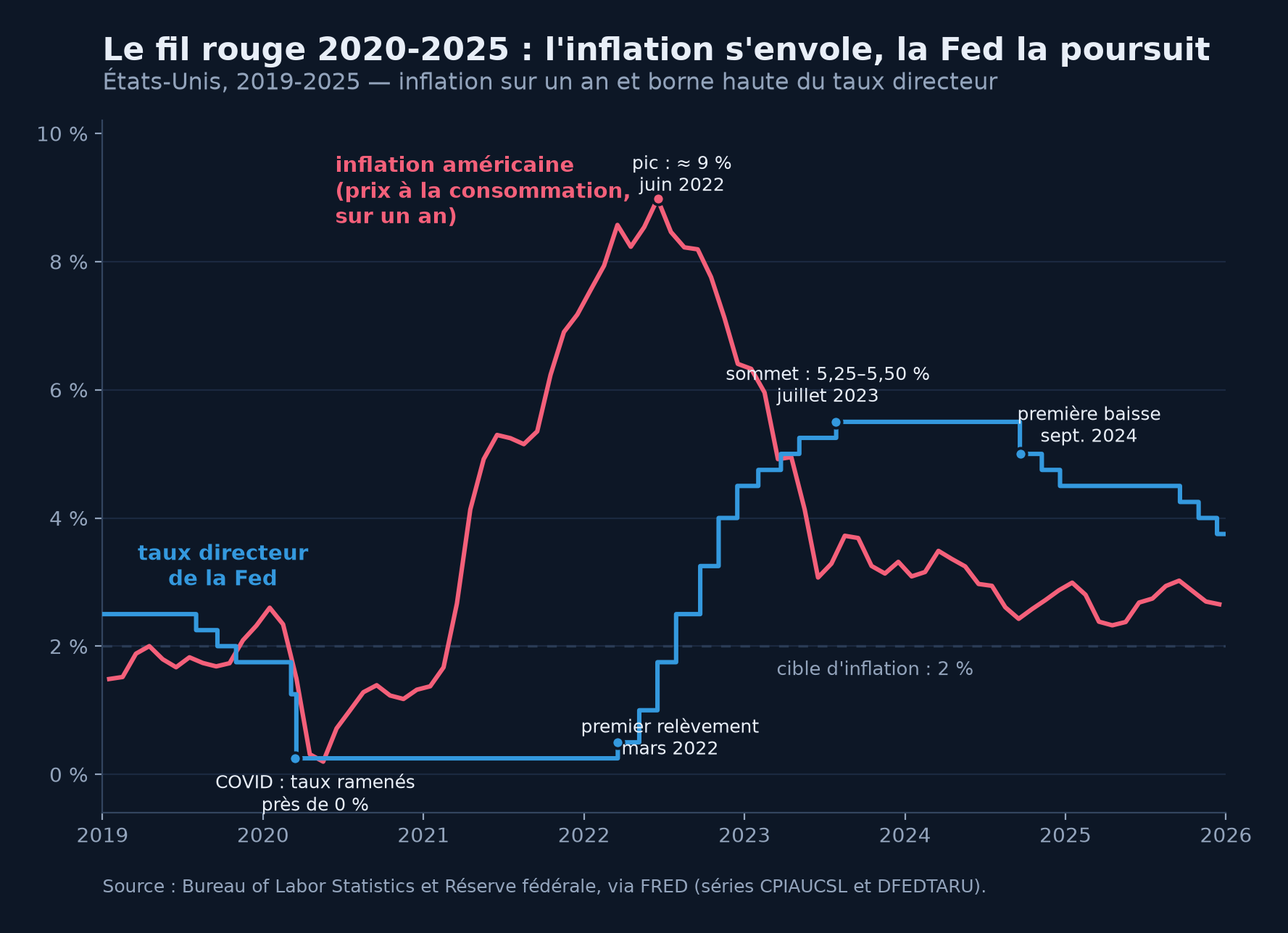

Rien n'illustre mieux ce couple inflation-banque centrale que l'épisode que cette série suivra comme un fil rouge : les années 2020-2025.

Le fil rouge de ce parcours en une image : la pandémie fait plonger les taux près de zéro ; l'inflation s'envole en 2021-2022 jusqu'à près de 9 % ; la Fed la poursuit avec la plus rapide remontée de taux depuis les années 1980, patiente plus d'un an au sommet, puis entame la décrue en septembre 2024. Chaque marche de l'escalier bleu a fait trembler les prix de tous les actifs de la planète — c'est le cadran du bas de la fraction, piloté en direct.

Un garde-fou, avant d'aller plus loin : cet épisode est un cas d'école, pas une loi universelle. Chaque cycle a sa physionomie, et l'une des erreurs classiques de l'investisseur est de généraliser le dernier épisode vécu. Le fil rouge nous servira d'ancrage concret, jamais de gabarit.

L'emploi : le cadran que les marchés scrutent chaque mois

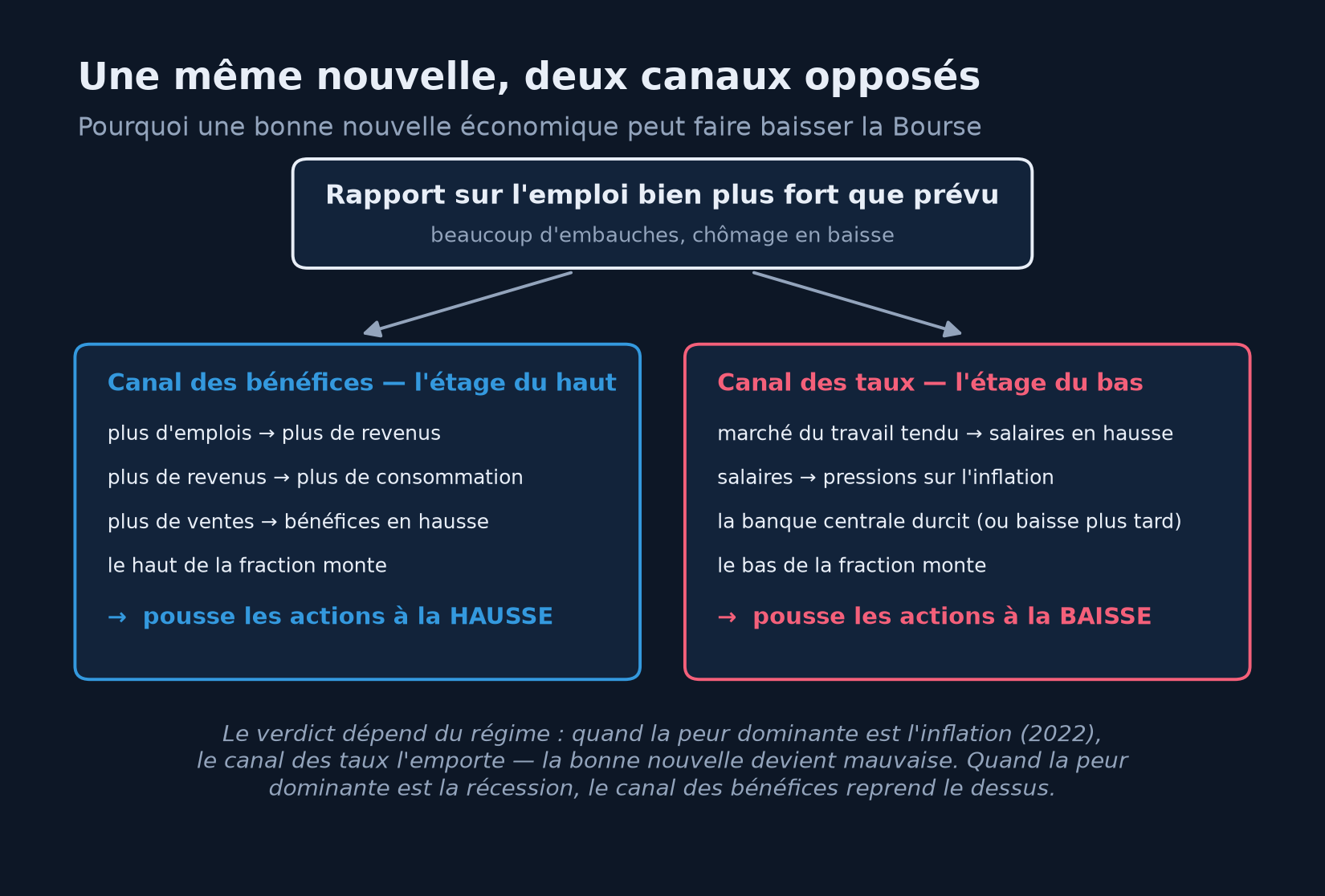

Revenons maintenant à la scène d'ouverture, car nous avons désormais tous les éléments pour la dénouer. Pourquoi tant d'agitation autour d'un rapport sur l'emploi ? D'abord parce qu'il est fréquent, ample et frais : chaque mois, en général le premier vendredi, les États-Unis publient d'un coup les créations de postes, le taux de chômage et la progression des salaires — une radiographie mensuelle de la première économie du monde, disponible bien avant les chiffres trimestriels du PIB. Ensuite et surtout parce que l'emploi est branché sur les deux étages de la fraction à la fois.

Côté numérateur, l'emploi, c'est le revenu des ménages ; et la consommation de ces ménages représente environ les deux tiers de l'économie américaine. Plus d'emplois, c'est plus de salaires versés, plus de dépenses, plus de ventes, plus de bénéfices : l'étage du haut respire. Mais côté dénominateur, un marché du travail trop tendu — trop peu de candidats pour trop de postes — pousse les salaires à la hausse ; et la relation entre la tension du marché du travail et la progression des salaires, documentée dès 1958 par l'économiste A. W. Phillips, est l'un des maillons par lesquels une économie qui chauffe fabrique de l'inflation. Des salaires qui s'emballent, c'est une banque centrale qui durcit — et l'étage du bas qui se venge.

La même nouvelle emprunte deux canaux de sens opposés : elle gonfle les bénéfices espérés par le haut et menace de durcir les taux par le bas. Le verdict du jour dépend de la peur dominante du moment — c'est pourquoi il n'existe pas de réponse unique à la question « une bonne statistique est-elle bonne pour la Bourse ? ».

Laquelle des deux forces l'emporte ? Cela dépend du régime — c'est-à-dire de la peur dominante du moment. Trois chercheurs, John Boyd, Jian Hu et Ravi Jagannathan, ont établi le résultat dans une étude restée fameuse : en phase d'expansion, quand la crainte numéro un est l'inflation et la riposte de la banque centrale, une montée surprise du chômage fait en moyenne monter les actions — les mauvaises nouvelles sont de bonnes nouvelles, car elles éloignent le durcissement monétaire ; en récession, quand la crainte numéro un est l'effondrement des bénéfices, la même nouvelle les fait baisser. Voilà l'énigme du premier paragraphe résolue : en 2022-2023, l'inflation était la terreur des marchés, le canal des taux écrasait celui des bénéfices, et un rapport sur l'emploi trop vigoureux était accueilli comme une menace. Le marché n'était pas irrationnel ; il pesait deux canaux, et le second était le plus lourd.

Le monde extérieur : le change et le pétrole

Aucune économie n'est une île, et deux cadrans relient votre portefeuille au reste du monde. Le premier est le taux de change — le prix d'une monnaie exprimé dans une autre. Il agit par trois canaux au moins : une monnaie qui s'affaiblit renchérit les importations et fabrique de l'inflation importée ; elle dope, symétriquement, la compétitivité des exportateurs ; et elle module la valeur de tout ce que vous détenez à l'étranger. Ce dernier point mérite d'être souligné pour l'épargnant européen : détenir des actions américaines, c'est empiler deux paris — celui sur les entreprises, et celui, souvent ignoré, sur le dollar. Une année où Wall Street monte de 10 % pendant que le dollar perd 10 % contre l'euro est une année blanche pour un portefeuille non couvert. Le rôle si particulier du dollar — monnaie du commerce et de la dette du monde — occupera un module entier de ce parcours.

Le second cadran extérieur est le prix de l'énergie, le pétrole en tête. Il est à la fois un coût de production diffus — transport, plastiques, engrais, électricité — et une composante directe du panier des ménages, à la pompe comme sur la facture de chauffage. C'est pourquoi les grands chocs pétroliers cumulent les deux maux : ils poussent l'inflation vers le haut et l'activité vers le bas, l'argent parti dans l'essence ne se dépensant plus ailleurs. Les années 1970 en furent la démonstration historique, et la flambée de l'énergie qui a suivi l'invasion de l'Ukraine en 2022 en a donné une réplique — l'un des carburants, précisément, du pic d'inflation de notre fil rouge.

Aucun cadran ne se lit seul

Présenter les variables une à une était nécessaire ; ce serait pourtant les trahir que d'en rester là, et le chapitre précédent nous a appris pourquoi. En équilibre général, tout est le reste de tout : la croissance crée des emplois, l'emploi nourrit les salaires, les salaires alimentent l'inflation, l'inflation dicte la conduite de la banque centrale, la banque centrale fixe les taux — et les taux freinent ou stimulent la croissance, qui crée ou détruit des emplois. La boucle est bouclée, et elle tourne sans fin. Le tableau de bord n'est pas une collection de cadrans indépendants : c'est un seul mécanisme vu sous six angles.

De là découle la leçon de méthode de tout ce chapitre : un cadran isolé ne livre jamais de verdict. « La croissance accélère » n'est ni une bonne ni une mauvaise nouvelle en soi — tout dépend de ce que fait l'inflation au même moment, donc de ce que fera la banque centrale. Ce sont les combinaisons qui définissent le climat des marchés : croissance solide et inflation sage, c'est l'air le plus respirable qui soit pour un portefeuille ; croissance faible et inflation forte — le régime dit de stagflation —, c'est le plus irrespirable, car il n'épargne ni les actions ni les obligations. Nous consacrerons, loin dans ce parcours, un module entier à ces régimes macroéconomiques et à ce qu'ils font aux grandes classes d'actifs. Retenons pour l'instant le réflexe : jamais un chiffre seul, toujours le tableau d'ensemble.

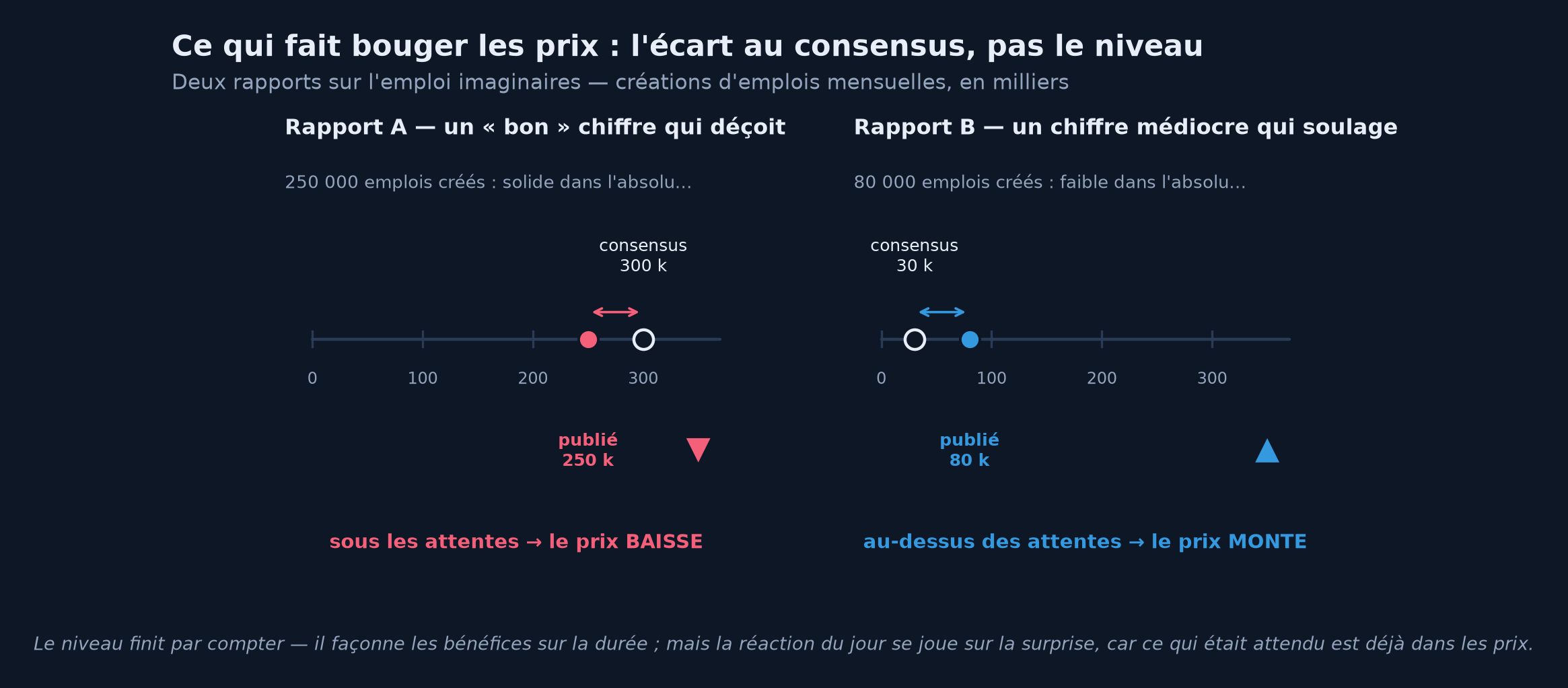

La surprise, pas le niveau

Reste une dernière pièce, sans laquelle le panorama induirait en erreur. Puisque les marchés vivent d'anticipations, tout ce qui est prévisible est déjà dans les prix : la croissance attendue, l'inflation attendue, les baisses de taux attendues. Ce qui fait bouger les prix un jour d'annonce, ce n'est donc pas le chiffre — c'est l'écart entre le chiffre et le consensus, la moyenne des prévisions des économistes, publiée et connue de tous avant chaque annonce.

Un « bon » chiffre sous les attentes déçoit et fait baisser les prix ; un chiffre médiocre au-dessus des attentes soulage et les fait monter. Le niveau finit par compter — il façonne les bénéfices sur la durée — mais la réaction du jour se joue tout entière sur la surprise, car ce qui était attendu était déjà payé.

Cette asymétrie a une conséquence pratique qui rejoint la leçon d'humilité du deuxième chapitre : il ne faut pas lire ce panorama comme une invitation à parier sur les annonces. Dans la seconde qui suit la publication, des machines ont déjà traité le chiffre, et le consensus reflétait déjà l'intelligence collective des professionnels ; à ce jeu, l'épargnant arrive systématiquement après la bataille. L'intérêt du tableau de bord est ailleurs : non pas deviner la météo de 14 h 30, mais comprendre le climat — savoir dans quel régime on se trouve, ce que les prix supposent déjà, et où votre portefeuille est vulnérable.

Ce que l'investisseur doit en retenir

De ce tour d'horizon, trois réflexes méritent d'être emportés, car ils serviront à chaque chapitre qui vient.

Le premier : toute nouvelle macroéconomique se lit avec la fraction. Devant n'importe quel titre de presse — « la croissance surprend », « l'inflation rebondit », « la banque centrale marque une pause » —, posez les deux mêmes questions : quel étage cela touche-t-il, le haut, le bas, ou les deux ? et lequel des deux effets domine dans le régime du moment ? Ce simple algorithme dissipe l'essentiel de la confusion — à commencer par le paradoxe des bonnes nouvelles qui font baisser la Bourse.

Le deuxième : distinguez la surprise du niveau, car ils travaillent à des horizons différents. La surprise fait la réaction du jour ; le niveau et la durée font les rendements des années. Une inflation qui surprend de 0,2 point agite une séance ; une inflation installée deux points au-dessus des taux ronge un patrimoine décennie après décennie. L'épargnant de long terme peut ignorer la première ; il ne peut pas ignorer la seconde.

Le troisième : lisez le tableau de bord en système, jamais cadran par cadran. Les six variables de ce chapitre sont les organes d'un même corps, reliés par des boucles — et au centre du système siège la banque centrale, qui observe les mêmes cadrans que vous et dont la réaction fait partie du jeu. C'est pour cela qu'un chiffre identique peut être bon une année et mauvais la suivante : ce n'est pas le chiffre qui a changé, c'est le régime.

À retenir — Une poignée de variables — la croissance, l'inflation, les taux d'intérêt, l'emploi, sous la baguette de la banque centrale, avec le change et l'énergie en toile de fond — commande l'essentiel des mouvements de vos placements. Chacune agit par un canal précis sur le haut ou le bas de la fraction qui fixe le prix de tout actif — et souvent sur les deux à la fois, ce qui explique qu'une bonne nouvelle économique puisse être une mauvaise nouvelle boursière. À court terme, c'est la surprise face au consensus qui fait bouger les prix ; à long terme, ce sont les niveaux et les régimes. Et aucun cadran ne se lit jamais seul.

La suite du voyage

Ce chapitre clôt la mise en place : nous savons désormais pourquoi la macroéconomie concerne l'épargnant, à quelle échelle elle raisonne, et quelles sont les grandes variables qui peuplent son tableau de bord. La carte est dressée ; il reste à explorer chaque territoire. Les modules qui viennent s'y emploieront dans l'ordre : la croissance et le PIB d'abord, puis la monnaie et sa création, l'inflation et sa mesure, enfin les taux d'intérêt sous toutes leurs facettes.

Mais avant d'ouvrir le premier de ces territoires, une étape s'impose. Vous avez croisé dans ce chapitre des points de base et des taux directeurs, du nominal et du réel, un consensus et des régimes ; les salles de marché parlent une langue dense, où chaque terme est un raccourci pour un mécanisme. Le prochain chapitre constituera ce lexique de survie : le vocabulaire essentiel de la macroéconomie financière, expliqué sans jargon, pour que plus aucun mot ne fasse écran entre vous et les idées. D'ici là, gardons la boussole que ce panorama nous laisse : face à n'importe quelle nouvelle économique, demandez-vous toujours quel étage de la fraction elle touche — et rappelez-vous que le marché, lui, avait déjà parié sur la réponse.

Sources et références

- John Boyd, Jian Hu & Ravi Jagannathan, « The Stock Market's Reaction to Unemployment News: Why Bad News Is Usually Good for Stocks », Journal of Finance (2005) — la démonstration empirique qu'une même nouvelle sur l'emploi est bonne ou mauvaise pour les actions selon la phase du cycle.

- Warren Buffett (propos édités par Carol Loomis), « Mr. Buffett on the Stock Market », Fortune, 22 novembre 1999 — l'image des taux d'intérêt agissant sur les valorisations comme la gravité sur la matière.

- Ben Bernanke & Kenneth Kuttner, « What Explains the Stock Market's Reaction to Federal Reserve Policy? », Journal of Finance (2005) — la mesure de la réaction des actions aux décisions non anticipées de la Fed (environ +1 % pour une baisse surprise d'un quart de point).

- Irving Fisher, The Theory of Interest (1930) — la distinction entre taux nominal et taux réel et le rôle de l'inflation attendue.

- A. W. Phillips, « The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957 », Economica (1958) — le lien empirique entre la tension du marché du travail et la progression des salaires.

- Arthur M. Okun, « Potential GNP: Its Measurement and Significance » (1962) — la relation statistique entre croissance et chômage, dite loi d'Okun.

- Martin Zweig, Winning on Wall Street (1986) — « Don't fight the Fed » : le poids des conditions monétaires sur les cours de Bourse.

- Données de la figure 2019-2025 : Bureau of Labor Statistics (indice des prix à la consommation, série CPIAUCSL) et Réserve fédérale (borne haute du taux directeur, série DFEDTARU), via FRED.